「会社の年金」を一括で受け取ってしまうと…

●年金資産を持ち運んで老後資金づくりを継続

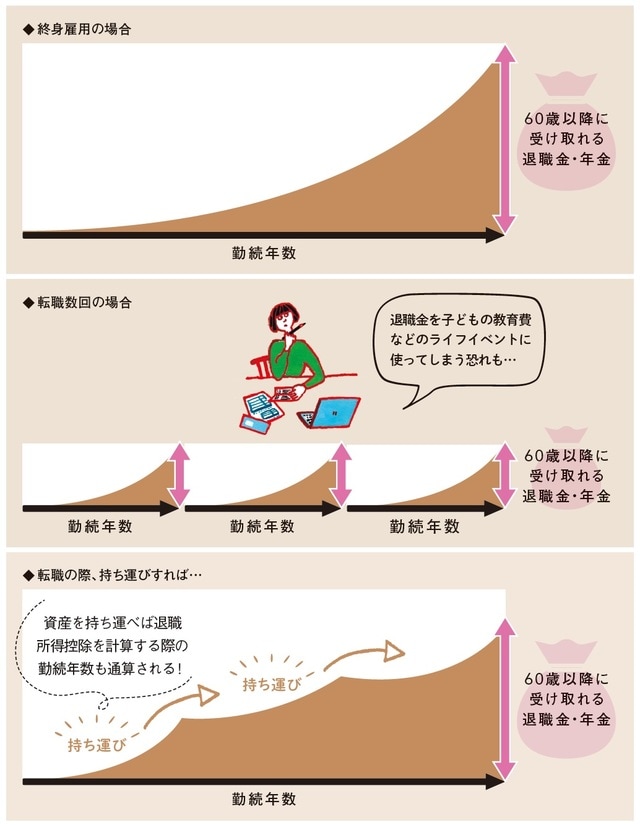

60歳前に離職や転職をするときは、年金で受け取れる確定給付企業年金(DB)や企業型確定拠出年金(企業型DC)であれば転職先やiDeCoなどに持ち運んで、60歳以降に老後資金として受け取ることができます。60歳を迎える前に退職金として、一括で受け取ってしまうと、子どもの教育資金やマイホーム購入などに使ってしまいがちですが、そうした事態も避けることができます。

また、年金資産を転職先に持ち運ぶ場合は、前の会社の勤続期間も通算して退職所得控除を計算します。『「定年後のお金」の損しない受け取り方!退職金・iDeCoの基本』で紹介したように、退職所得控除は勤続期間が20年以下では1年につき40万円しか増えませんが、20年を超えると1年につき70万円が加算されます。これまでの年金資産を転職先に持ち込んで通算することで、勤続年数が20年を超える確率もアップ。一時金として税金がかからずに受け取れる額の枠が大きくなります。

「確定給付企業年金」…転職元・転職先で選択肢を確認

●他の年金制度に資産を移換するだけでなく元の会社で運用続ける選択肢も

確定給付企業年金(DB)は、中途退職すると一時金で受け取るか、他の年金制度に持ち運ぶことになります。持ち運ぶ際は、受け入れ先にその旨を伝えると手続き書類が届くので、必要事項を記入し提出します。

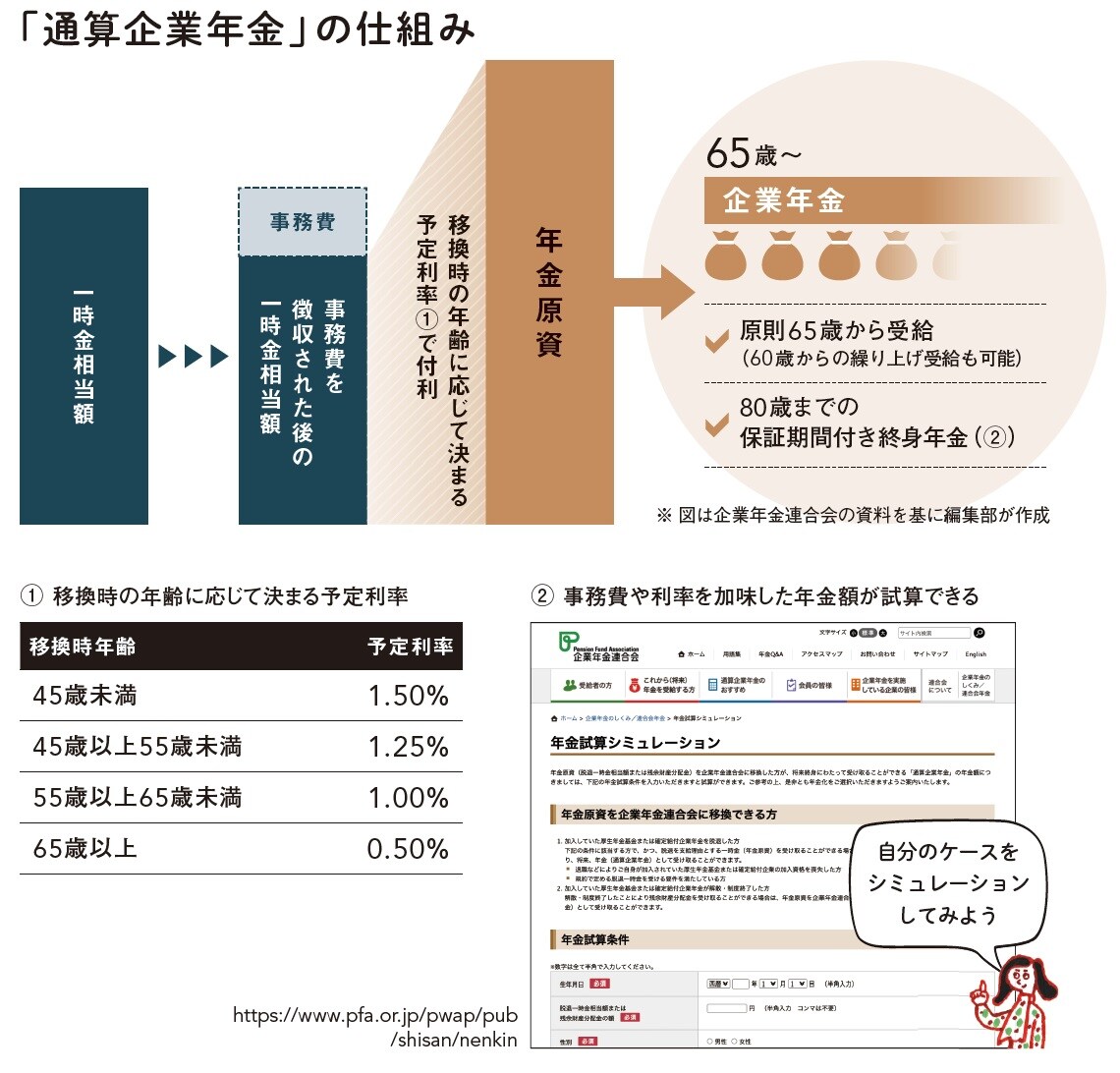

転職先の企業型確定拠出年金(企業型DC)やiDeCoに持ち込む際は、その資産の運用商品を指定できる場合もあり、「移す」と「運用」の手続きを一気に済ませられます。また、「通算企業年金」は、企業年金連合会*という団体に資産を持ち込み、原則65歳から終身年金で受け取る仕組みです。他の選択肢と違い、年金資産の積み増しができません。事務費や利率を加味した年金額が試算できるので、判断材料として活用してください。

*:企業年金連合会は、退職や転職、制度の終了によって定年まで元の企業年金制度にいられなくなった人の年金資産を預かり、将来給付を行う団体として1967年につくられた。年間約700万人に3500億円以上(令和元年度業務報告書)の年金を支払っている。

一方、長期勤続者の場合、中途退職後も元のDBで資産を預かってくれることも。市中金利よりも高い金利が付き、60歳以降に年金または一時金で受け取れます。転職の際は会社が提示する選択肢をよく確認しましょう。