夫婦共働き、ローンを退職金で返済

[例えばこんな人]

▼夫婦共働き・妻は2歳年下

▼夫の勤務先は企業型DCがある

▼妻の勤務先は退職一時金がある

▼妻は45歳からiDeCoを積み立て中

「妻が2歳年下の共働き夫婦で、どちらも正社員として勤務しています。夫の勤務先には企業型DC、妻の勤務先は退職一時金制度があります。妻は45歳からiDeCo に加入し、月2万円を積み立て中。夫は会社の再雇用制度の処遇を聞いて不満を持ち、現在転職活動中。妻は、現在の処遇のまま65歳の定年まで働ける予定。住宅ローン・教育ローンを夫の退職金で完済する予定です」

●課題は?

夫婦それぞれに老齢基礎年金・老齢厚生年金が支払われる「Wインカムの最強パターン」。ただ、共働きの場合、配偶者が死亡したあとの生活費が下がりにくい割に、支払われる遺族厚生年金の額が少ないので要注意。妻の厚生年金受給開始後に夫が亡くなった場合、妻が遺族厚生年金として受け取れるのは、自分が受け取っている厚生年金と夫の遺族厚生年金(厚生年金部分の4分の3)の差額のみとなります。

※2022年5月以降の「国民年金の被保険者は65歳までiDeCoへの加入が可能になる」という法改正に基づく。

◆解決策◆

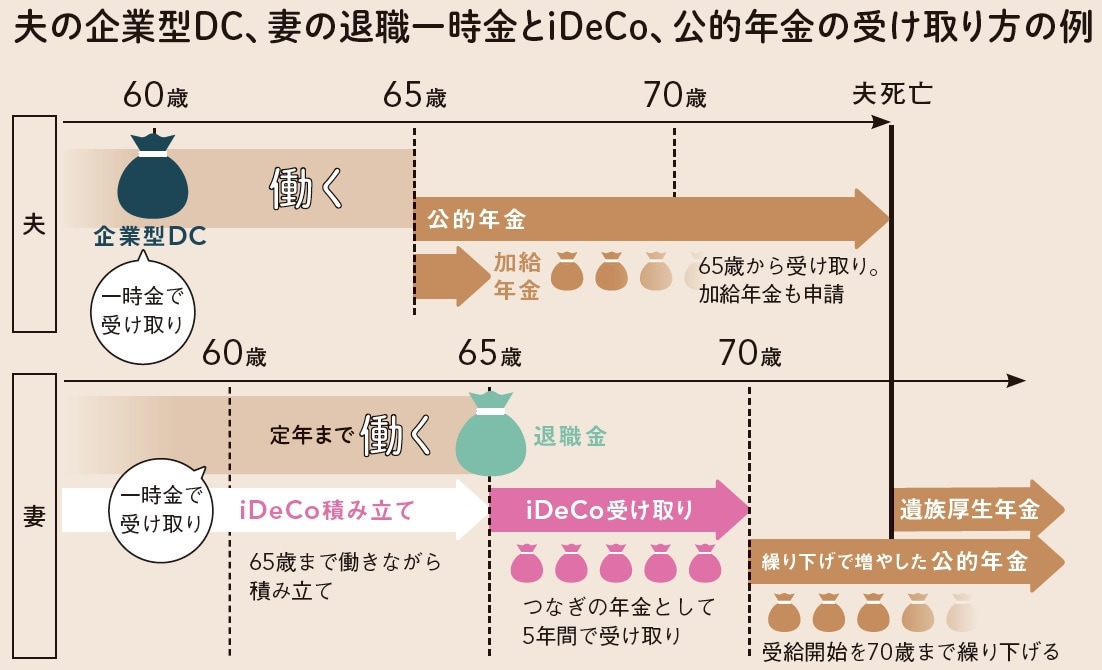

▢ 夫の企業型DCは60歳時に一時金で受け取る

▢ 夫は65歳から公的年金受給、妻が65歳になるまで加給年金も

▢ 妻は65~70歳の「つなぎ年金」としてiDeCoを受給

▢ 妻は70歳から公的年金をもらう

夫の公的年金は原則通り、65歳から受け取ると加給年金(年39万円※)を2年間、受け取ることができます。一方、妻は70歳まで受け取り開始を繰り下げ。夫婦共働きの場合、配偶者が受け取れる遺族厚生年金は思ったよりも少ないため、1人になった際に、なるべく手厚い年金が受け取れるようにしておきましょう。

※詳細は『年金受給額、75歳での受取り開始なら「1.84倍」に…60歳以後の就労がもたらす大きなメリット』を参照。

70歳まで公的年金の受給開始を遅らせれば、65~70歳の間に年金として受け取るiDeCo に、「公的年金等控除」が使えるのもポイントです。