今回は、土地に路線価がない場合に申請できる「特定路線価」について見ていきましょう。※本連載は、税理士・岡野雄志氏の著書、『土地評価を見直せば相続税はビックリするほど安くなる』(あさ出版)の中から一部を抜粋し、「広大地評価」「小規模宅地等の特例」の特徴、活用のメリットなどを紹介します。

通常は路線価で相続税評価を算出するが・・・

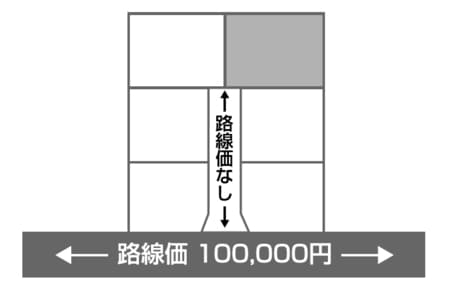

原則として、土地の相続税評価は路線価を用いて算出します。

しかし、なかには路線価が付されていない道路も存在します。接している道路に路線価が付されていない場合、任意で税務署に「特定路線価」の申し出を行い、路線価を設定することができます。

10%に満たない減額率に目を奪われない

この特定路線価を申請すれば、いちばん近い路線価よりも低い路線価が付されます。

しかし、その減額率は10%に満たないものが多く、むしろ特定路線価の申請を行わず、路線価の付されていない道路を敷地通路とみなして評価するほうが、不整形地補正等の画地調整による減額評価ができ、実は得になることが多いのです。

[図表1]前面道路に路線価がない土地

岡野相続税理士法人

代表社員

昭和46年千葉県成田市生まれ。早稲田大学商学部卒業。相続税専門の税理士。

2005年に神奈川県横浜市の新横浜駅近に事務所を開設、2022年に法人化し、東京駅近くに支店事務所を開設。2023年、名古屋駅近くにも支店事務所を開設。全国各地の相続案件を累計3,000件以上手がけてきました。特に土地の評価を得意とし、相続税還付の実績は業界でもトップクラス。

『相続税の税務調査完全対応マニュアル』『自分で相続税の申告ができる本』(共に幻冬舎メディアコンサルティング刊)ほか著書多数、各種メディアより取材実績も多数あり。

岡野相続税理士法人(https://www.souzoku-zei.jp/)

著者プロフィール詳細

連載記事一覧

連載「広大地評価」「小規模宅地等の特例」を活用して相続税をビックリするほど安くする方法