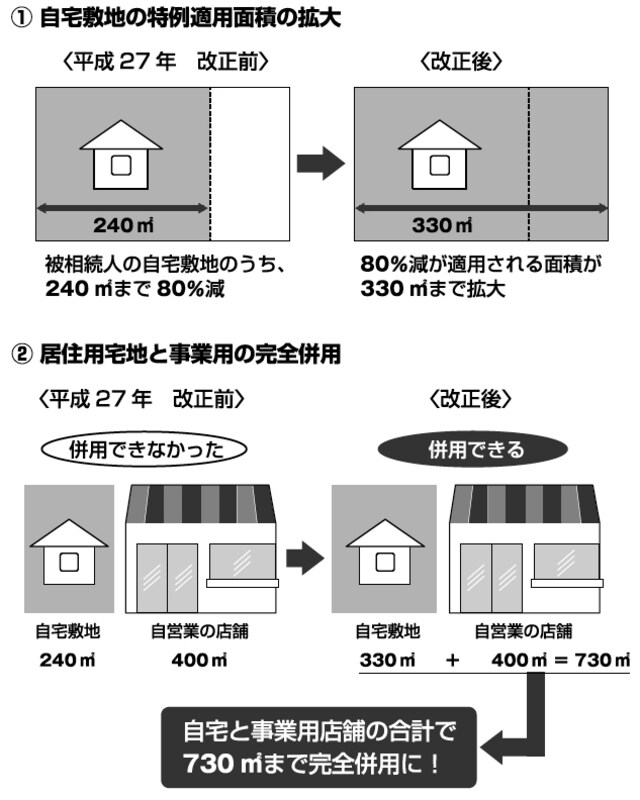

税制改正により、特例対象となる面積が拡大

「小規模宅地等の特例」とは、相続税の計算上、一定の条件を満たせば被相続人(もしくは被相続人と生計を一にしていた親族)の事業用や自宅として利用していた土地評価を減額できるというものです。たとえば自宅敷地なら一定の面積について80%減額できます。

下記の図表をご覧ください。税制改正により、特例対象となる面積が拡大されることになりました。

[図表]「小規模宅地等の特例」の概要

改正前は居住用にしていた宅地は240㎡が限度面積でしたが、平成27年から改正案が適用されたことにより330㎡まで拡大されました。また、改正後は居住用・事業用の宅地に対する減額の併用が可能になりました。

たとえば、自宅の他に自営業店舗を持っている場合、自宅に330㎡、店舗敷地に400㎡で合計730㎡まで80%減が可能になりました。この小規模宅地等の特例を適用することで、相続税の負担を大幅に減らせる可能性があります。

同居していたか、持ち家はないか等の条件がある

この特例を利用するためにはいくつか気をつけるべきことがあります。

たとえば、相続人である子が自宅敷地を取得し特例を適用する場合、同居していたか、または持ち家はないか等の条件を満たす必要があります。

また、この特例の上限は、一人の相続人で見るのではなく、その相続全体での上限になります。母親がこの上限いっぱいで利用した場合、子はこの特例を受けることはできません。