実子が土地を相続し、特例を活用したほうがお得

小規模宅地等の特例を有効に適用するためには、「二次相続」も視野に入れることが大切です(一般的に夫が先に亡くなり、後で妻が亡くなるというケースが多くみられますが、夫が亡くなったときを一次相続、妻が亡くなったときを二次相続と呼びます)。

夫婦どちらかが亡くなった場合、自宅を共にずっと暮らしてきた配偶者が相続し、小規模宅地等の特例を適用するケースが多くあります。

被相続人とその自宅で暮らしてきたわけですから、配偶者が相続して当然だろうと感じられる方も多くいらっしゃるでしょう。

しかし、ここで思い出してほしいのは、そもそも配偶者には「配偶者の税額軽減の特例」(いわゆる配偶者控除)があります。この特例は、1億6,000万円もしくは配偶者の法定相続分相当額のどちらか多いほうまでが非課税となるものです。

配偶者の税額軽減の特例があるため、わざわざ小規模宅地等の特例を適用しなくとも、配偶者には相続税が課税されない場合が多くあります。

そのような場合、もし、被相続人の実子が同居をしているなど条件を満たし、小規模宅地等の特例を適用できるのであれば、実子が土地を相続し特例を適用したほうが、相続税の節税につながります。

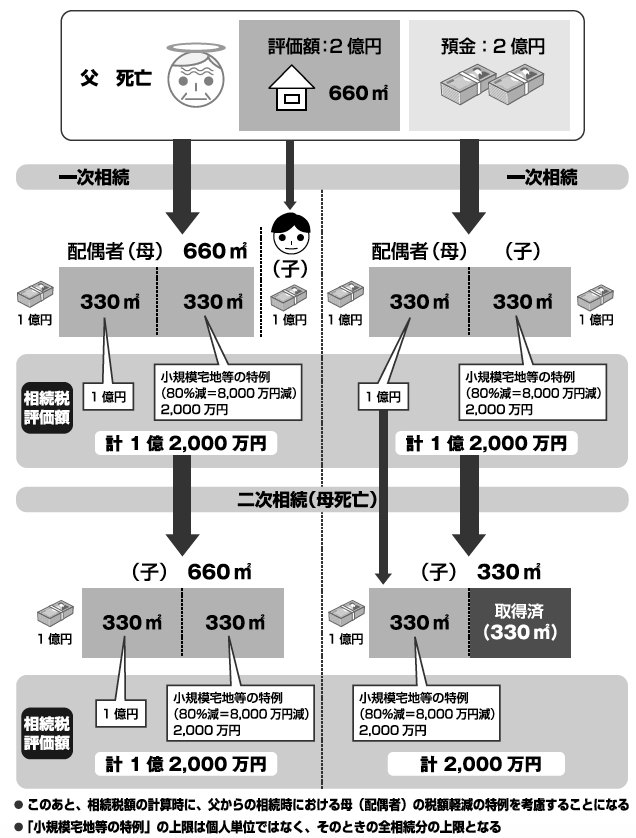

たとえば、660㎡ある自宅の土地を相続する場合を考えてみましょう。

「小規模宅地等の特例」の条件をよく確認しておく

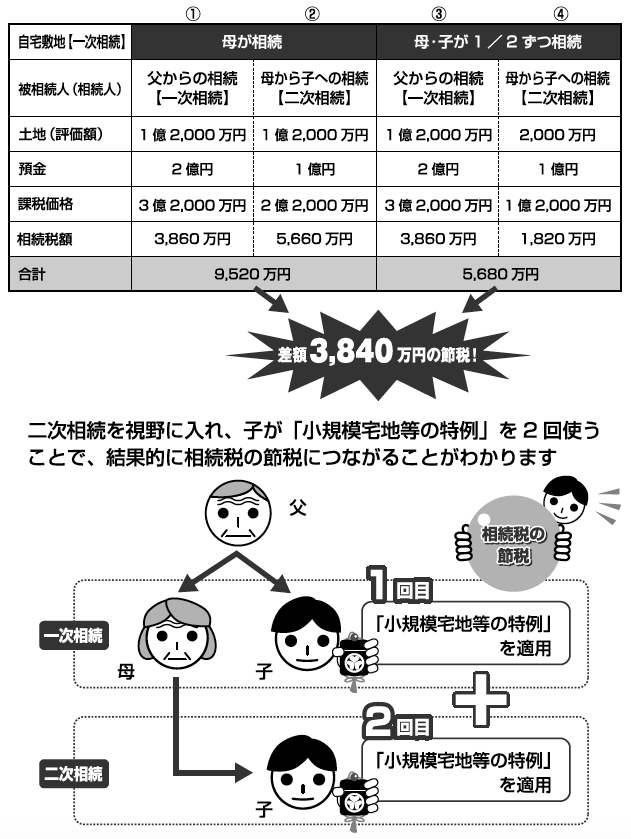

下記図表1、2、3の一次相続をご覧ください。実子である子と母親で二分し、子の相続した330㎡の土地に小規模宅地等の特例を適用します。

[図表1]一次・二次相続の流れ

[図表2]ケース別での一・二次相続の税額比較①

[図表3]ケース別での一・二次相続の税額比較②

同じ図表の二次相続をご覧ください。その後、母親が亡くなった際に、母親の所有している330㎡の自宅の土地を子が相続し、再び小規模宅地等の特例を適用します。

一次相続と二次相続を通して、子は計2回、小規模宅地等の特例を適用することになり、2回の相続を通して相続税額を大きく軽減することができます。

ただし、実子が同居していない場合や、配偶者しか小規模宅地等の特例を適用できない場合もありますので、小規模宅地等の特例の条件に当てはまるかどうかはきちんと確認しておきましょう。