「二方路の土地」は遺産分割の仕方を工夫する

前回に引き続き、土地の分割の仕方によって評価額を下げる方法を見ていきましょう。

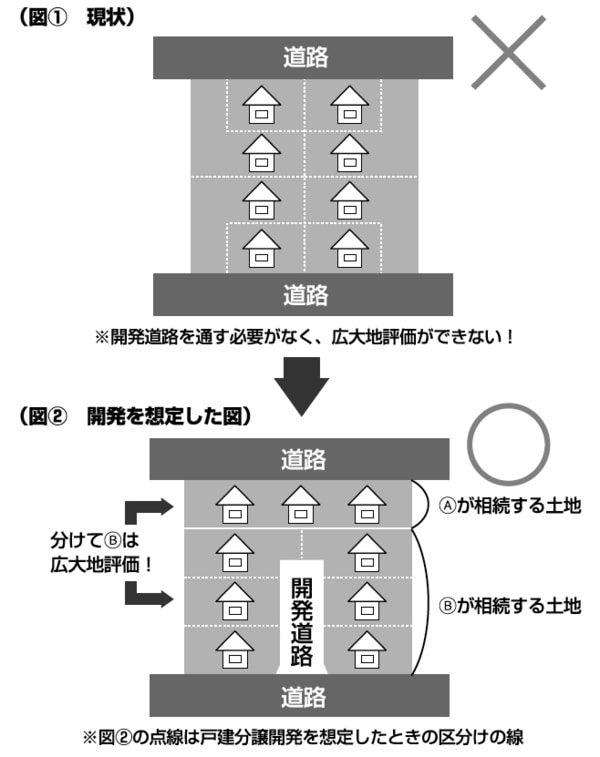

下記図表1の図①をご覧ください。このように2つの道路に挟まれた広大な土地があるとします。

[図表1]二方路の土地は開発時を想定して考える

2つの道路に面している土地のことを「二方路」といいます。注意しなければならないのは、二方路の土地は、1つの道路にしか面していない土地よりも使い勝手がよくなるため、土地の評価額は高額になってしまいます。

また、広大地の評価をするためには、新たに開発道路を新設する必要性がなければなりませんが、いくら広大な土地といっても2つの道路に面していると、「さらに道路を新設する必要はない」とみなされてしまう場合があります。

そこで、上記図表1の図②をご覧ください。土地を分割し、相続人AとBがそれぞれの土地を相続することにしました。これにより、どちらの土地も一つの道路のみに面した土地となるため、二方路による相続税評価額の加算を免れることができます。

そして、分割の際に、Bの相続した土地が開発許可面積を上回るように分けることで、Bの土地について戸建分譲の開発を想定した場合、奥の画地のために開発道路を新設する必要が出てきます。

この結果、Bの土地に関しては広大地の条件②も満たすことができ、広大地評価で減額をすることもできます。

ただし、分割後の土地が現実の利用状況を無視していたり、通常利用できないほど小さな面積に分割するなどといった場合、「不合理分割」とみなされ、分割が相続税評価上、考慮されない場合がありますので気をつけなければなりません。

利用していない「貸し駐車場」は自宅敷地と合わせる

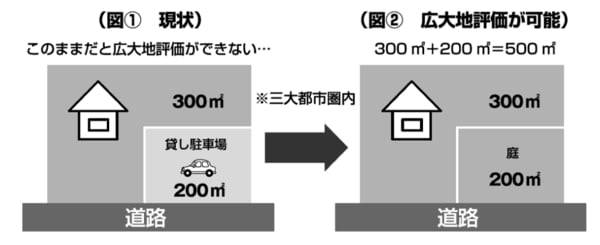

相続税の評価上は、取得者、地目、利用区分ごとに分けて評価します。

下記図表2の図①をご覧ください。このように、自宅と貸し駐車場の土地が隣り合っている場合、地目が異なるため、別々の土地として評価します。しかし、このままでは、自宅の土地も駐車場の土地も、どちらも広大地の条件の開発許可面積(目安:三大都市圏で500㎡以上)には届きません。

[図表2]貸し駐車場は引き払ってもらう

そこで、もし駐車場の面積と自宅の面積を合わせた際に、開発許可面積を上回るようであれば、生前に貸し駐車場をやめて、自宅の一部にしておくのも1つの方法です。

貸し駐車場の収入で得られる金額よりも、土地の評価減によって節税できる相続税額のほうが大きくなるケースが多くあります。

貸し駐車場の収入よりも評価減の節税額のほうが大きい場合は、貸し駐車場を持ち続けることはおすすめできません。そのため、事前にきちんと試算をして判断することが大切になります。

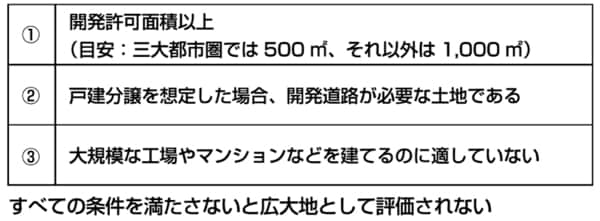

[図表3]広大地評価を行うための3条件