信託を活用すれば、「相続した人の相続」まで指定可能

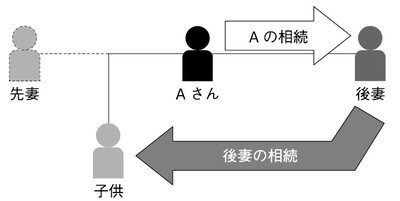

私が死んだ場合には、この賃貸不動産を後妻に相続させて賃貸収入で苦労なく生活してもらいたいと思います。

しかし、後妻が亡くなった場合には、後妻に相続させた賃貸不動産を後妻の相続人(後妻の兄弟)ではなく、私と先妻との間の子供に相続させたいのですが、このような相続は可能でしょうか。

A. 信託を利用しない遺言書で、あなたの財産を相続した人(後妻)の相続について指定をしても法的な拘束力を持たないという見解が一般的です。しかし、信託を活用すれば自分の財産を相続した人の相続まで指定することが可能になります。

「受益者連続型信託」の活用法

遺言書を作成して「私が死んだら、賃貸不動産は後妻に相続させ、後妻が亡くなった場合には、この賃貸不動産は、先妻との間の子供に相続させる」と記載しても、後妻の相続にかかる記載は法的な拘束力はありません。

例えば、あなたの相続により賃貸不動産を相続した後妻が、この賃貸不動産を売却しようとしたらどうでしょう。

後妻は自由に売却することができますし、売却で得た金銭を使ってしまうことを防ぐこともできません。仮に、後妻が賃貸不動産を売却しないにせよ、その遺言書で「この賃貸不動産は、老後お世話になった妹に相続させる」、あるいは、あなたが亡くなった後に後妻が再婚して「この不動産は(再婚した)夫に相続させる」などと記載すれば、後妻の遺言書のとおりに相続されてしまうでしょう。

しかし、信託を活用すればあなたの希望に沿った財産の承継を実現することができます。賃貸不動産を信託すれば、受託者がこの賃貸不動産をしっかり管理してくれます。もちろん、受託者は、あなたが信頼して賃貸不動産を管理してくれると思う者にした方がいいでしょう。

賃貸不動産から得られる賃貸収入は、信託の定めに従って後妻に配当され、後妻の生活費はきちんとまかなわれます。そして、後妻が亡くなった場合は、信託の定めに従って後妻の受益権は消滅し、先妻との間の子供が新たな受益者になります。

もしも、後妻が亡くなる前に当該不動産を売却しようとしても、この賃貸不動産を所有しているのは(あなたが信頼して任せた)受託者です。後妻は独断でこの賃貸不動産を売却することはできません。受託者は、信託の定めに従ってしっかり管理してくれるでしょう。

今までは、自分の財産を相続した者の相続については指定できないというのが常識でした。しかし、信託を利用すれば信託された財産については、信託行為(信託契約等)で定めたとおりに、信託を開始してから(遺言で信託が開始される場合にはあなたの相続から)30年経過時の受益者の相続まで指定することが可能になります。

もちろん、30年先までの相続の発生する順序はわかりませんし、あなたの相続後に孫が増えたり、結婚があったり、離婚があったりと親族の関係が変化することもあるでしょう。場合によっては、色々なパターンを想定して信託契約書に記載する必要があるかもしれません。

例えば、遺言書の作成時においては、妻と長女、次女、長男がいますが、子供たちがまだ誰も結婚していない場合に、30年先までを予想して遺言書を書こうとすると、子供たちは結婚して子供を授かるだろうか等々思いをはせて作成することになります。

「私が亡くなったら、受益者は妻にし、妻が亡くなったら長女にし、長女に子供がいる場合には、長女が亡くなったら受益者は長女の子にします。そして、長女に子供がいなかったら受益者は次女にします。また、長女が亡くなった時に次女が既に亡くなっていた場合、次女に子がある場合には次女の子供にします。次女に子供がない場合には長男に……」など、かなり先のことまで想定して記載するとかなり複雑になることもあります。

ただ、先の先のことまで指定して、それが残された家族にどこまで喜ばれるものになるのかも慎重に考える必要があるかもしれません。

親族関係は変化しますし、30年先のことは誰もわかりません。長女は裕福で生活に困らない男性と結婚して幸せに生活していて、次女は生活に困っているかもしれません。あなたが亡くなった後、家族全員があなたの財産は次女にあげたいと願っても、拘束性が高い信託の定めがあると、あなたの作った信託が、むしろ家族にとって障害となるかもしれません。

そのようなことにも思いを巡らせて、無理のない範囲で信託の規定を定めるといいでしょう。また、信託の内容を変更できないようにするか、変更できるようにするか、変更できる場合には誰にその権限を与えるか等々、具体的に信託の規定を作る場合には、遺された家族にとって有益なものになるように作成する必要があります。

笹島 修平

株式会社つむぎコンサルティング 代表取締役

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】