6月のトピック

ワクチン接種の遅れでもたつく日本のGDPだが、生産や輸出などで景気に底堅さ。コロナ禍の影響が1年超になり、巣ごもり消費の中身に変化が。自殺者数増加などは懸念材料だが、『鬼滅の刃』最終巻が「上半期コミックランキング」で史上初の400万部超えで第1位など身近なデータで堅調な動きも

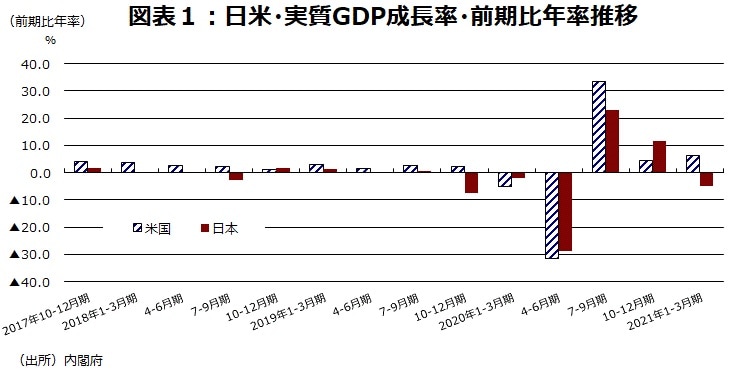

1~3月期実質GDP、米国はプラス成長だが日本はマイナス成長。ワクチン接種進捗の差が影響か?

1~3月期実質GDPは、米国の5月27日に発表された暫定推定値が事前推定値と同じ前期比年率+6.4%のプラス成長になったのに対し、日本の第一次速報値は前期比年率▲5.1%のマイナス成長になった(図表1)。

米国では新型コロナウイルスワクチンの普及、政府の大規模な財政出動が成長を後押しした。最大の需要項目である個人消費は、米国では前期比年率+11.3%の増加だったのに対し、日本では2度目の緊急事態宣言発令の影響で個人消費支出が前期比年率▲5.4%の減少と逆方向の動きになった。但し、日本の1~3月期・実質雇用者報酬は前期比+2.2%と3四半期連続増加になったことは、コロナが収束すれば消費が戻る可能性が大きいことを示唆していよう。

日米のGDP成長率の差はコロナ・ワクチン接種回数の差による面も大きそうだ。NHKのHPに掲載されている日本の新型コロナウイルスのワクチン接種回数(100人あたり)は、6月1日に取得したデータで、9.76回にすぎず、米国の88.19回に比べかなり少ない。国民一人一人の感染対策の実施、変異株に対するしっかりした水際対策などに加え、他国と比べ遅れている日本のコロナ・ワクチン接種回数の一段のペース改善が望まれる状況だ。

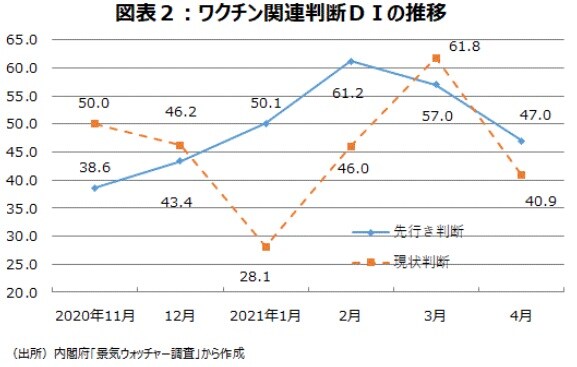

4月「ワクチン」先行き判断DIは50割れ。期待が47「ワクチン」が接種進捗の遅れなどを反映か

景気ウォッチャー調査の現状判断で「ワクチン」に言及した人は21年1月まで1ケタだったが、2月25人と2ケタになった。3月は19人、4月は22人でそれほど多くない。4月の「ワクチン」関連現状判断DIは40.9である。

先行き判断で「ワクチン」に言及した人は12月・113人、1月・226人、2月・379人と月を追うごとに増加していたが、3月では230人に、4月では306人にとどまった。「ワクチン」関連先行き判断DIは12月43.4から上昇し1月では50.1と僅かだが分岐点の50超になった後、2月で61.2まで上昇したが、3月は57.0、4月には47.0に低下した(図表2)。期待が大きかった「ワクチン」が接種進捗の遅れなどが意識され、やや失望感が出ていることを示唆する数字だろう。

5月24日から、自衛隊による新型コロナ・ワクチンの大規模接種が、東京と大阪の会場で始まった。接種加速の動きが出てきていることは明るい材料だ。5月25日~31日が調査期間の5月の景気ウォッチャー調査(6月8日公表)での「ワクチン」関連先行き判断DIの持ち直しに期待したい。

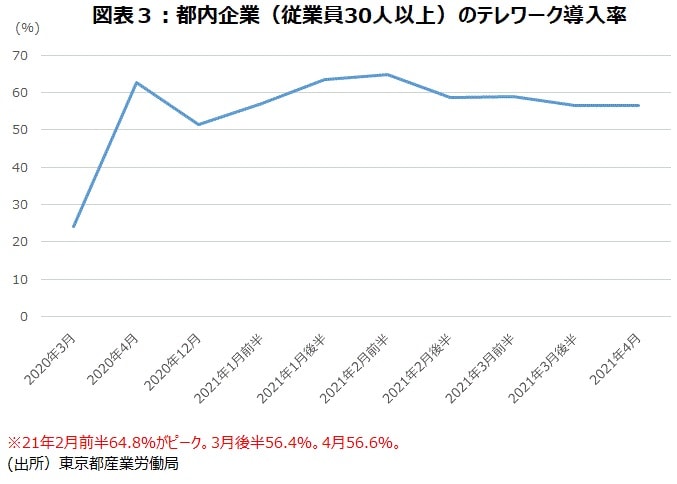

コロナ慣れ?2月前半64.8%をピークに、3月後半・4月56台に低下した都内企業のテレワーク導入率

政府や自治体は人流を抑制するために出勤者数「7割削減」を目標にしているが、3度目の緊急事態宣言期間の最初の平日である4月26日では東京や大阪の主要駅で通勤客の目立った減少は見られないと報道された。その後も通勤の人出が大きく減ったという報道はみられない。

東京都は、従業員30人以上の都内の企業を対象にテレワーク導入率を調査している。20年3月に24.0%だった導入率は、最初の緊急事態宣言発令後の昨年4月に62.7%に上昇した。12月には51.4%に低下したが、21年1月に2回目の緊急事態宣言が発令されると1月後半63.5%、2月前半は64.8%と再び60%台に上がった。しかし、そこがピークで頭打ち傾向になり、3月後半は56.4%、4月は56.6%になっている(図表3)。なお、4月は前半・後半に分けた調査は実施されなかった。

4月の従業員規模別の導入率は、300人以上79.3%(3月後半84.3%)、100~299人62.0%(同63.1%)、30~99人47.3%(同45.9%)だった。従業員規模の大きい企業でテレワーク導入率が低下している。感染力が高いと言われる変異株に対して、一段の警戒が必要な状況だが、企業の対応がコロナ慣れしてしまっていることを示唆する残念な数字と言えよう。

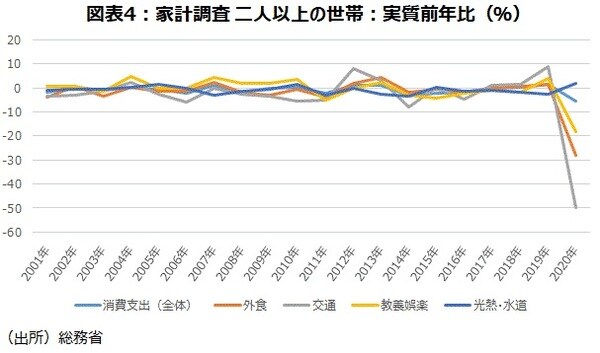

20年度家計調査実質消費支出・前年度比▲4.9%・史上2番目、20暦年は▲5.3%・最大の減少率

20年度の家計調査で、2人以上の世帯の実質消費支出は前年度比▲4.9%となった。比較可能な01年度以降では、消費増税の影響があった14年度▲5.1%に次ぐ史上2番目の減少率だ。新型コロナウイルス感染拡大の影響で外出自粛が進み、外食、交通、娯楽などが前年度比で大幅に減少した。一方で、テレワークなどによる巣ごもり需要で、食料や光熱費、水道代、マスクなどの支出が増えた。また、暦年データでみると、2人以上の世帯の実質消費支出は20年の前年比が▲5.3%となった。こちらは14年▲2.9%を上回る最大の減少率だ(図表4)。

21年3月分の実質消費支出は前年同月比+6.2%と4ヵ月ぶりに増加した。これは20年3月分で新型コロナの影響から消費が落ち込んでいた反動が大きい。但し19年3月分と比較すると実質前々年同月比は▲0.1%と微減で、底堅い面もある。今年は2月末が土日にあたり光熱費などの引き落としが3月分に回ったこともプラスに働いた面があるようだ。

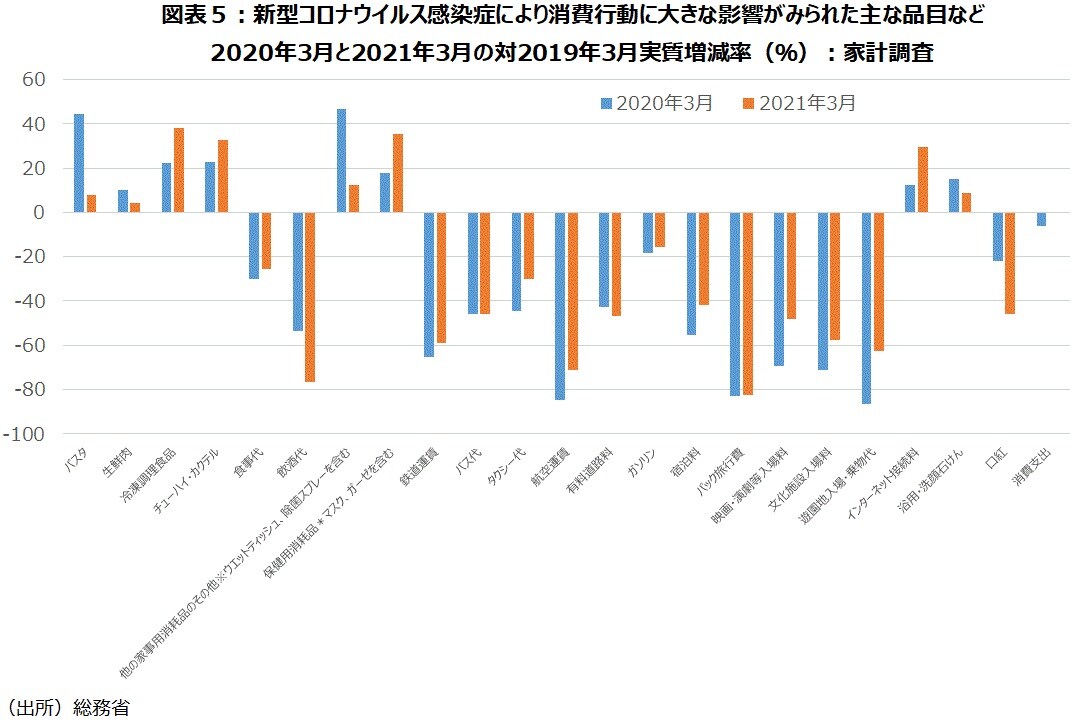

総務省統計局は20年3月分の家計調査の公表時に、追加参考図表として「新型コロナウイルス感染症により消費行動に大きな影響がみられた主な品目など」を、今回の21年3月分まで13ヵ月連続公表してきている。新型コロナウイルスの影響が1年以上続いているので、21年2月分から追加参考図表のデータはそれまでの対前年同月増減率(名目、実質)ではなく、対2019年同月実質増減率に変わった。

警戒感にやや緩み?除菌スプレーなど鈍化。20年3月と21年3月の対19年3月実質増減率比較

20年3月と21年3月の、両方に共通する項目に関して、対2019年同月実質増減率ベースという同じ土俵で、21年3月分と1年前の20年3月分を比較することが可能になった。両者の数字を一覧できる出来るグラフ(図表5)をつくると、興味深いことがわかる。

まず、巣ごもり需要で増加している食料では、パスタ(20年3月+44.4%→21年3月+7.7%)、生鮮肉(同+10.1%→+4.2%)という調理が必要なものの増加率が鈍化する一方、冷凍調理食品(同+22.2%→+38.0%)、チューハイ・カクテル(同+22.8%→+32.7%)は増加率を高めている。外食の、食事代(同▲30.3%→▲25.7%)の減少率は縮小したが、自粛の呼びかけに応えるかたちで飲酒代(同▲53.5%→▲76.8%)は減少率が拡大している。

マスク(マスク含む保健用消耗品、同+17.8%→+35.3%)の購入額は伸びを高めているが、一方で除菌スプレー(除菌スプレー、ウエットティッシュを他の家事用消耗品のその他、同+46.5%→+12.2%)、浴用・洗顔石けん(同+15.0%→+8.7%)などの購入額の伸び率が鈍化していることは、1年前に比べ人々の警戒感がやや緩んでいることを示唆しているようだ。インターネット接続料(同+12.4%→+29.6%)は増加率がほぼ倍に、一方、口紅(同▲22.2%→▲46.1%)は減少率がほぼ倍になっている。

鉄道運賃(同▲65.2%→▲58.9%)やタクシー代(同▲44.7%→▲30.1%)の減少率は依然大きい状況だが、幾分マイナス幅が縮小してきている。これは、宿泊料(同▲55.4%→▲41.7%)の減少率が幾分縮小していることと同じ動きだ。映画・演劇等入場料(同▲69.6%→▲48.0%)や、文化施設入場料(同▲71.4%→▲57.6%)、遊園地入場・乗物代(同▲86.8%→▲62.7%)は2ケタの減少率が続いているが、マイナス幅は縮小傾向にある。

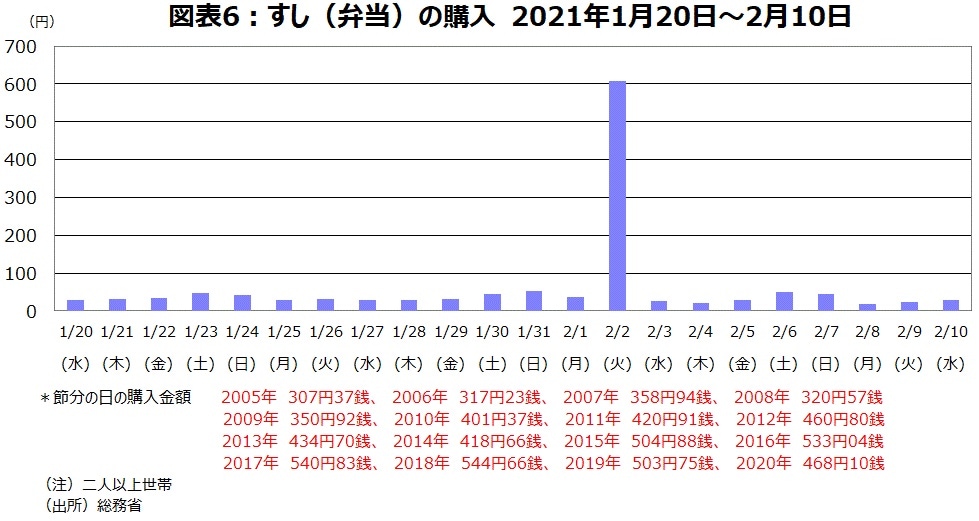

今年のバレンタインは義理チョコ減か。一方、節分の恵方巻は購入金額が大幅増加

家計調査2月分でもコロナ禍の影響は、明暗が分かれたかたちで表われた。テレワークで出社する人が減ったことで義理チョコが減少し、バレンタインのチョコレート購入金額が減った。21年2月1日~14日のチョコレート購入額の合計は1,001円で20年の同期間の1,086円と比べると、前年比▲7.8%の減少となった。

一方、購入金額が増加したのは節分の日の「すし(弁当)」だ。総務省の家計調査で恵方巻きは「すし(弁当)」に分類される。グラフの日次データをみると、毎年、節分の日は「すし(弁当)」の購買金額が通常時に比べ10倍以上になる。今年は1897年(明治30年)以来124年ぶりに2月2日の節分になったが、購入金額は通常時に比べて18倍程度の608円88銭で、昨年の節分の468円10銭から大きく増加した(図表6)。今年は家族揃って2月2日の節分に豆まきをし、「恵方巻き」を食べるという、節分の行事を行った人が多かったとみられる。

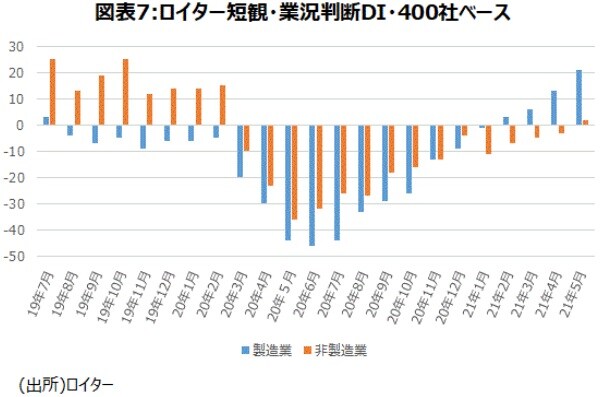

ロイター短観5月まで改善基調が継続。4月鉱工業生産指数前月比上昇。景気動向指数判断「改善」

日銀短観3月調査で大企業・製造業・業況判断DIは+5と19年9月調査以来のプラスになった。一方、大企業・非製造業・業況判断DIは▲1である。類似の月次データであるロイター短観(400社調査)をみると、2月では製造業の業況判断DIは+3と輸出・生産の持ち直し傾向を受けて19年7月(+3)以来19ヵ月ぶりのプラスに転じ、3月+6、4月+13、5月+21とプラス幅を拡大した。また、非製造業は5月分で+2と15ヵ月ぶりにプラスに転じた(図表7)。

鉱工業生産指数・4月分速報値の前月比は+2.5%と2ヵ月連続の上昇になった季節調整値の水準は99.6で、新型コロナウイルス感染拡大前の20年1月の99.1を上回り、消費税率引き上げ前の19年9月の102.4以来の水準にまで回復した。

鉱工業全体の在庫循環の動きをチェックするために、縦軸に鉱工業在庫指数・前年比、横軸に鉱工業出荷指数前年比をとった在庫サイクル図をつくると、20年7~9月期までは「在庫調整局面」の状態にあったが、20年10~12月期、21年1~3月期では「意図せざる在庫減局面」になっていた。

4月分速報値では在庫の前年同月比▲9.8%、出荷が前年の反動もあり、前年同月比+15.7%と2ケタの伸び率になったので、「在庫積み増し局面」に入った。輸出数量指数は4月分で105.3と2ヵ月連続前月比増加、19年7月の107.2以来の水準になっている。

鉱工業生産指数も採用系列になる景気動向指数・一致CIは3月分が前月差上昇で、3ヵ月広報移動平均が9ヵ月連続上昇と3ヵ月以上連続の上昇となった。このため、景気の基調判断が景気拡張の可能性が高いことを示す「改善」に「上方への局面変化」から上方修正された。4月分の判断も「改善」継続となろう。

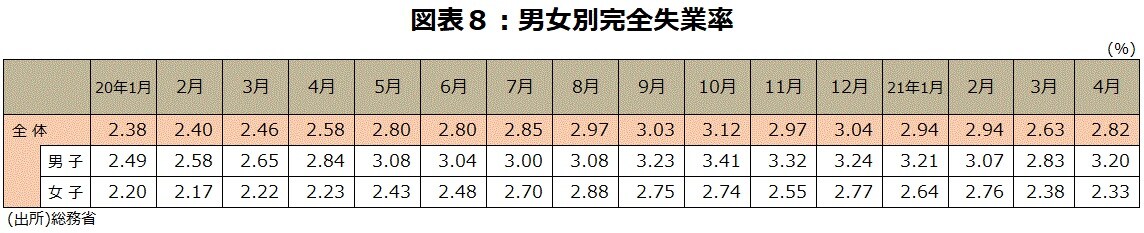

ホームレス史上最低更新。一方、4月完全失業率は0.2ポイント上昇。自殺者数は10ヵ月連続増加傾向

4月の完全失業率は2.8%と3月から0.2ポイント上昇した。小数点1位でみると、昨年10月以来6ヵ月ぶりの上昇。小数点2位でみると、昨年12月以来4ヵ月ぶりの上昇だ(図表8)。

但し、20年度の平均2.9%よりは低く、比較的落ち着いているとみることもできる。4月の有効求人倍率は1.09倍で前月から0.01ポイントと2ヵ月ぶりで小幅低下した。3回目の緊急事態宣言の影響は4月時点では限定的だが、宣言は6月20日まで延長され足元の雇用の下押し要因となっている。

警察庁の自殺者数は、新型コロナウイルス感染拡大により20年で前年比+4.5%の増加と11年ぶりに悪化した。月次でみると、21年4月は+19.4%と10ヵ月連続増加になった。

悪化傾向のデータに対し、直近データも改善傾向継続となったのが、年2回データが出る東京23区の路上生活者(ホームレス)数だ。21年1月で549人と、95年2月から調査結果があるこのデータで過去最低を更新した。

ネットでの馬券購入好調、JRA売得金増加基調継続。夏場所大相撲懸賞はコロナ禍で2番目の多さ

20年のJRA(日本中央競馬会)の売得金は前年比+3.5%と9年連続の増加になった。昨年、無観客レースになった直後は競馬場に来場する人の馬券購入がなくなり売上げが急減したが、徐々にネットでの馬券購入が増加し、20年5月初めを底に売得金・累計前年比が回復した。21年は5月30日時点までの累計前年比は+6.8%の増加になっている。G1レースの売得金は3月28日の高松宮記念以降5月30日日本ダービーまで9レース連続で前年比増加している。

大相撲の懸賞は今年の初場所に1,270本とコロナ禍で最高を記録した。しかし、コロナの影響がほとんどなかった20年1月との比較である前年同場所比は▲30.8%の大幅減少だった。3月の春場所は通常の大阪開催でなく両国国技館で開催された。懸賞は1,191本となった。前年春場所比は+11.5%の増加であった。2年ぶりに開催された5月の夏場所の懸賞は1,218本となった(図表9)。コロナ禍では2番目に多い本数である。それなりの底堅さが感じられる数字と思われる。

『劇場版「鬼滅の刃」無限列車編』が、累計興収400億円超えを達成した。昨年10月16日の公開から32週間、興行通信社調べの映画動員ランキングで8位以内に留まり続け、5月23日までの累計で動員2,896万人、興行収入400億1,694万円を記録した。日本を含めた全世界での総興行収入は約517億円に及ぶという。『鬼滅の刃』は公開73日間で、『千と千尋の神隠し』の316.8億円を超え歴代興収1位の記録を塗り替え、さらに記録を伸ばし続けている。

また、昨年12月に発売された『鬼滅の刃』最終巻である23巻が、5月31日に発表した「オリコン上半期コミックランキング2021」において期間内売上498.3万部で1位を獲得した。期間内売上が400万部を超えたのは同ランキング史上初である。

20年度の実質GDPが前年度比▲4.6%と大きく減少したのに対し、20年度の紙の出版市場はコロナ禍において健闘した。巣ごもり需要もあり、書籍が前年度比+1.0%、雑誌が同+0.8%の増加となった。

5月消費者マインドアンケート調査の物価関連DIは、2月の史上最低を底に上昇、15ヵ月ぶりの水準に

4月分全国消費者物価指数「生鮮食品を除く総合」は▲0.1%の下落である。下落に寄与したのは、通信料(携帯電話)(寄与度▲0.50%)などで、上昇に寄与したのは、ガソリン(寄与度+0.26%)、火災・地震保険料(寄与度+0.11%)などだった。他国と同様にエネルギーが前年の反動もあり押し上げに寄与したが、日本独自の要因として携帯電話各社の低廉な料金プランの提供開始により通信料(携帯電話)が押し下げに寄与した。

5月分・中旬速報値・東京都区部消費者物価指数「生鮮食品を除く総合」前年同月比は4月分と同じ▲0.2%の下落である。ガソリンは前年同月比+19.3%(寄与度+0.1%)と2ケタ上昇したが、通信料(携帯電話)が同▲27.9%(寄与度▲0.44%)と2ケタの下落で物価下落に寄与した。「生鮮食品及びエネルギーを除く総合」・前年同月比は4月分から0.1ポイント下落率拡大の▲0.1%で5ヵ月ぶりのマイナスになった。

入着原油価格(原粗油)の前年同月比は大きな変化が生じる局面にある。3月の原粗油は41,524円/klで前年同月比▲1.7%の下落だった。4月は45,663円/klで・前年同月比+58.8%の上昇に転じた。5月上旬は44,465円/klで・前年同旬比+102.5%の上昇になった。但し、先行き前年同月比は大きく上昇しよう。仮に、5月上旬の水準が先行き継続すると仮定すると、前年の水準が大きく低下していた裏が出て、5月は165%程度の上昇、6月は166%程度とかなり大幅な上昇率になるが、7月以降は101%程度へと鈍化する。

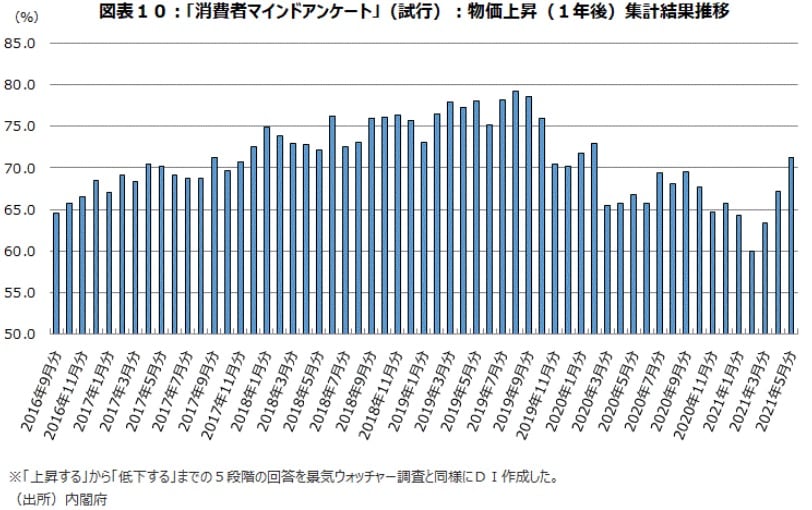

内閣府・消費者マインドアンケート調査では、1年後の物価上昇に関しても、景気ウォッチャー調査と同様5段階で聞いている。景気ウォッチャー調査と同様の方法でDIを作ると、16年9月からあるデータ史上最低になった21年2月60.0を底に上昇、5月では71.3と20年2月の72.9以来15ヵ月ぶり水準の水準になった(図表10)。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『「鬼滅の刃」最終巻は売上400万部超…景気を示す身近なデータ』を参照)。

(2021年6月1日)

宅森 昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト