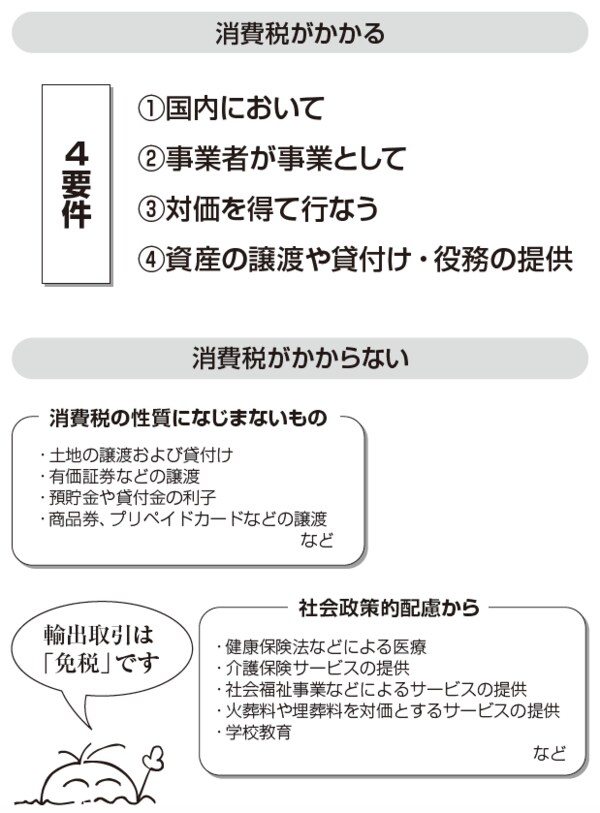

「4要件」を満たす取引に消費税が課税される

消費税の課税対象には「4要件」というものがあって、①国内において、②事業者が事業として、③対価を得て行なう、④資産の譲渡や貸付け・役務(サービスのこと)の提供、ということになっています。ですから、海外旅行中にいくら消費しても日本の消費税は課税されないわけですね。

また、サラリーマンの給料も「事業者が事業として」得たものではないので課税対象外ですし、たとえ資産の譲渡であっても寄付や贈与などは対価を得ないので非課税なのです。

このほか、消費税の性質になじまないものや、社会政策的配慮から非課税取引とされるものがあります(下記図表参照)。

[図表]消費税がかかる取引・かからない取引

平成27年10月から音楽配信等の電子商取引も課税対象

また、輸出取引は一定の要件が満たされれば「免税」とされています。輸入取引は、原則として国内に引き取る際に課税されます。

平成27年10月からは、国外事業者が国境を越えて行なう電子書籍・音楽・広告の配信などの電子商取引にも消費税が課税されています。