消費税は、税を負担する人が直接納税しない「間接税」

私たちは、モノやサービスを消費するたび、消費税を支払っています。しかし、自分で商売をしている人を除けば、消費税を直接「納税」していません。誰が納税しているかというと、私たちがモノやサービスを買った事業者です。

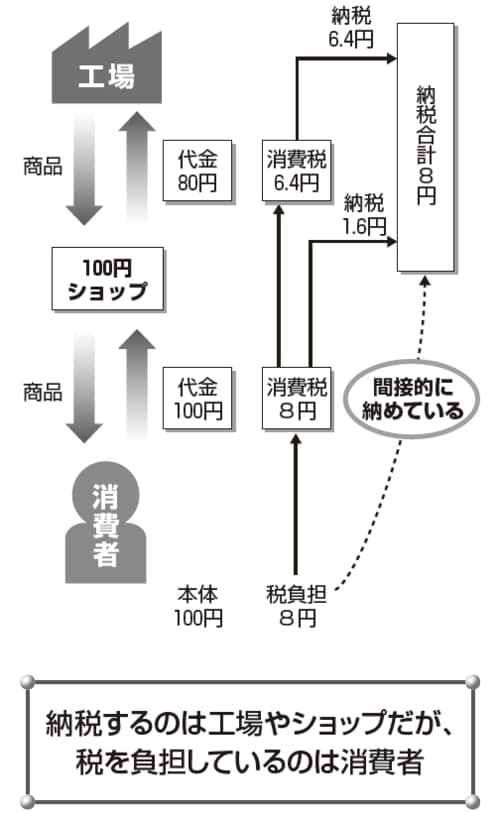

たとえば、100円ショップで100円商品を買うと、私たちは108円を支払います(平成26年4月〜29年3月の場合)。このうちの8円はお店などが税務署に納めます。このとき、お店は消費税を預かるだけで、自分では負担していません。

このように、税を負担する人(担税者)と、税を納める人(納税者)が異なるのが「間接税」です。消費税は、代表的な間接税なのです。

ところで、100円ショップは私たちから8円を預かり納税しますが、工場などから仕入れる際には自らも消費税を支払っているはずです。

その分の消費税は、工場などが納税しますから、そのままだと二重に支払っているということになってしまいます。その工場なども、原材料を仕入れる際に消費税を払うということを考えれば、四重五重の課税になっているということなのでしょうか?

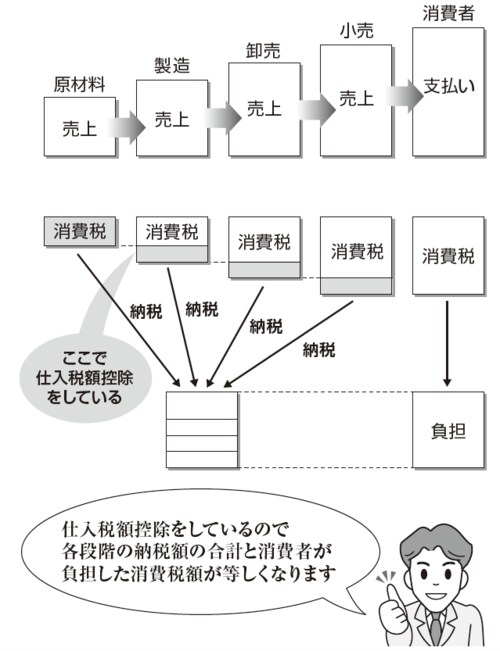

このようなことにならないよう、事業者が納める消費税を計算する際には、仕入れるときに支払った消費税を差し引くしくみになっています。

より正確にいうと、消費税の課税売上にかかる消費税額から、課税仕入にかかる消費税額を控除して、納税額を計算しているということです。

この控除のことを「仕入税額控除」といいます。仕入税額控除があるため、左の図のように長い流通過程があっても消費税の総額は8%に収まり、それを最終的な消費者が負担することになるのです。

[図表1]消費税の納税のしくみ

8%のうち1.7%は「地方消費税」

消費税とひと口に言っても、実は8%のうち6.3%が国税で、残り1.7%は「地方消費税」(都道府県税)です。5%のときは1%が、10%になると2.2%が地方消費税になり、合わせて5%、10%になっているのです。

もっとも、消費税を納税する事業者が、国の消費税と地方消費税を分けて申告・納付する必要はありません。事業者の事務負担を軽くするため、地方消費税も国の消費税と合わせて税務署に申告・納付することになっているからです。

税務署に納めた地方消費税は、後日、国から都道府県に払い込まれます。

[図表2]消費税の「仕入税額控除」とは?