相続税の「納税義務者」の範囲をケース別に検証

Q2

相続税の納税義務者の範囲について教えてください。(住所、国籍の判定、これらの組み合わせ)

A2

【1. 個人が相続または遺贈により財産を取得した場合】

個人が相続または遺贈により財産を取得した場合には相続税の納税義務者となります。

ただし、人格のない社団や持分の定めのない法人も遺贈により財産を取得した場合には相続税が課税される場合があります。

【2. 個人が納税義務者の場合】

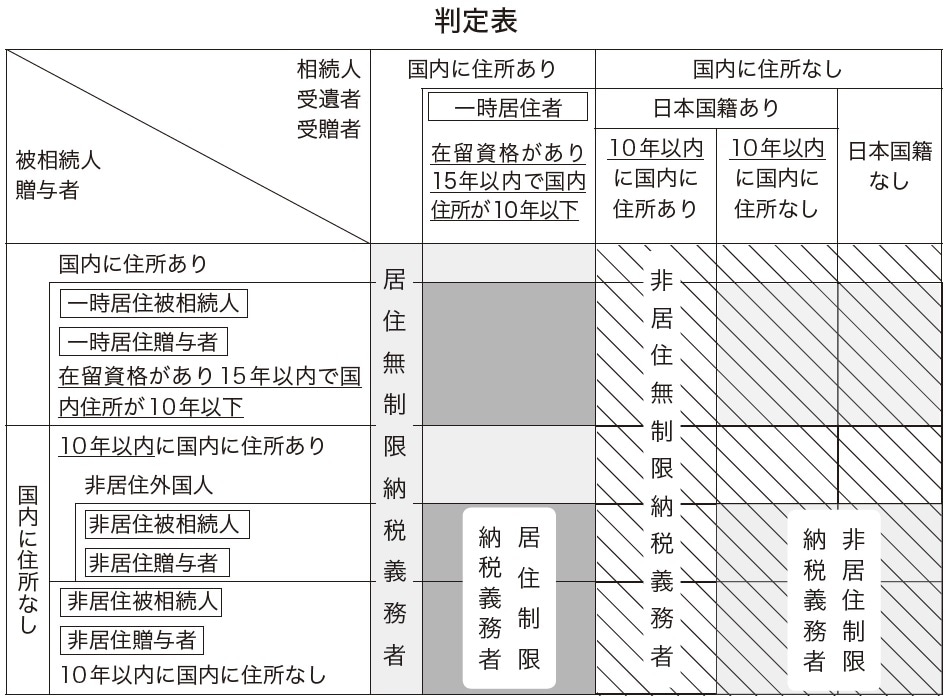

相続税の納税義務者は、無制限納税義務者と制限納税義務者に分かれ、無制限納税義務者は財産が日本国内または日本国外に所在するかを問わず、全ての財産が課税対象となる一方、制限納税義務者は日本国内に所在する財産だけが課税対象となります。

この区分により課税財産の範囲が大きく変わるため、納税者サイドの動向をみながらこれまで幾度も改正が行われ、無制限納税義務者の範囲が拡大してきています。

複雑な表ですが、それだけ規定が複雑ということです。見方は、まず、縦に相続人の項目を当てはめ、次に、横に被相続人の項目を当てはめていくことになります。交わったところが判定結果です。その結果、呼称は別として、無制限納税義務者となればすべての財産が課税対象となり、制限納税義務者となれば日本国内の財産だけが課税対象となります。

【3. 人格のない社団、持分の定めのない法人が納税義務者の場合】

代表者等の定めのある人格のない社団(町内会等)や持分の定めのない法人が遺贈により財産を取得した場合で、親族の相続税または贈与税の負担を不当に減少させる結果となるときは、法人を個人とみなして、相続税の納税義務者となります。

与良 秀雄

iTAX税理士法人 顧問

千葉商科大学(会計ファイナンス研究科) 客員教授

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】