贈与税の仕組み…受贈者が「課税方法」を選択できる

贈与税は、個人から贈与により財産を取得した者に課される税です。

「贈与」は、当事者の一方が自己の財産を無償で相手に与える意思表示をし、相手方がこれを受諾することによって成立する契約です。この意思表示は、口頭でも書面でもいいとされています。このように、「贈与」は、相続と違って移転の時期、移転する財産を選択することができます。

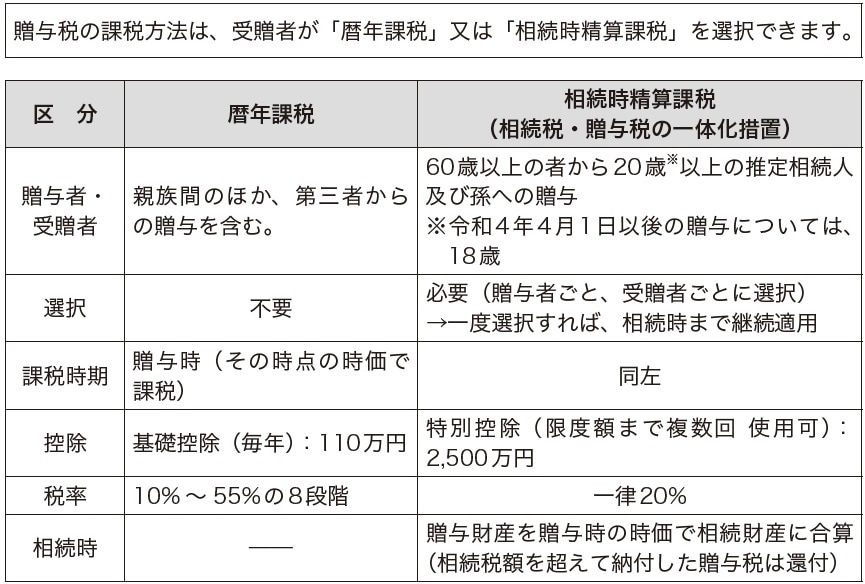

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあり、受贈者は贈与者ごとにそれぞれの課税方法を選択することができます。

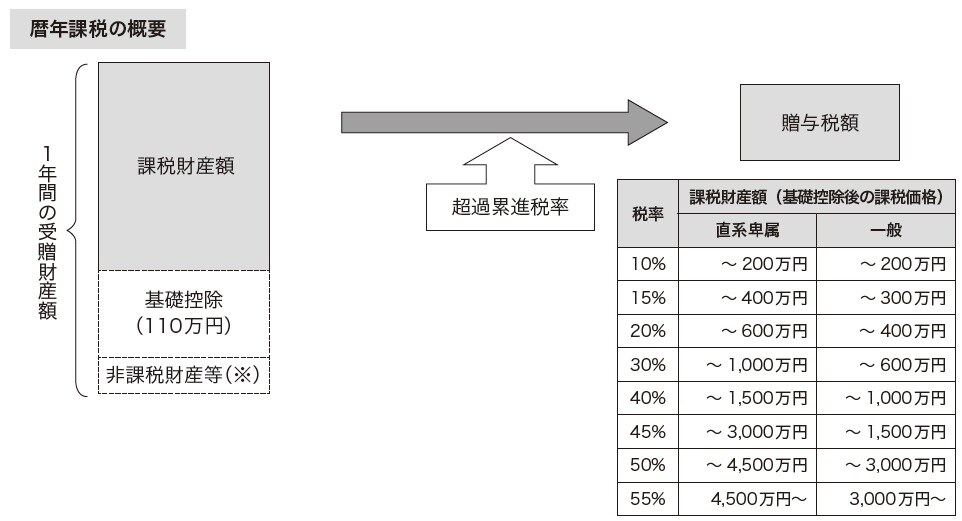

【1. 暦年課税の仕組み】

(※)扶養義務者相互間の生活費又は教育費に充てるための受贈財産。婚姻期間が20年以上の配偶者から贈与を受ける居住用不動産(限度:2,000万円)等

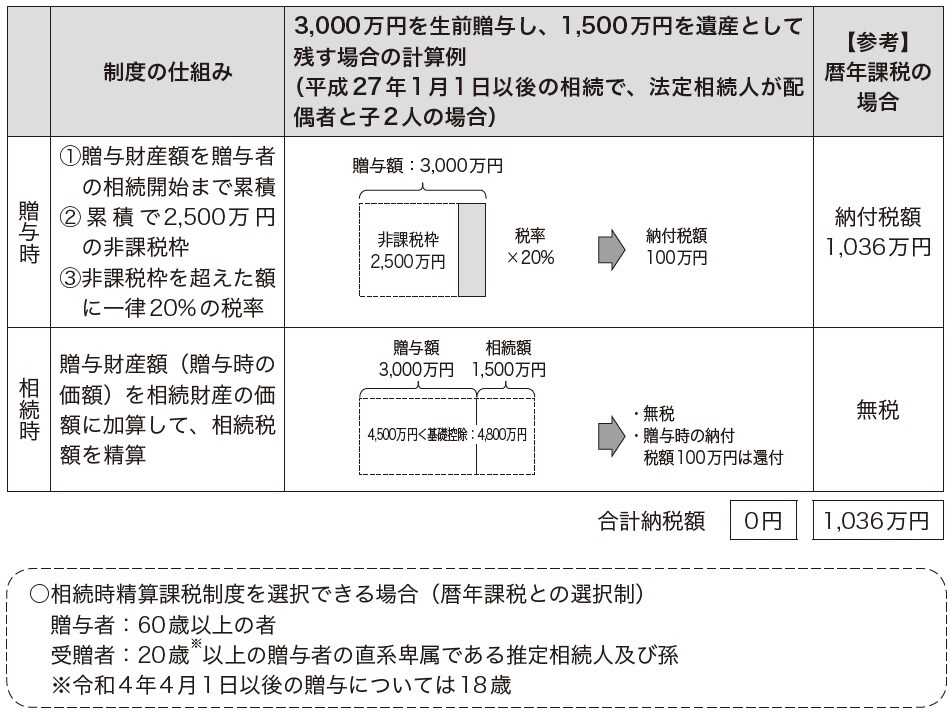

【2. 相続時精算課税の仕組み】

出典:財務省ホームページ

「暦年課税」と「相続時精算課税」を比較すると…

Q1

暦年課税と相続時精算課税の比較について教えてください。

A1

贈与税の課税方法には、次のように「暦年課税」と「相続時精算課税」の2つがあり、受贈者は贈与者ごとにそれぞれの課税方法を選択することができます。このため、子供が、父親からの贈与について「相続時精算課税」を、母親からの贈与について「暦年課税」を選択するというようなことができます。

[図表」贈与税の課税方式(暦年課税と相続時精算課税)の比較 出典:財務省ホームページ