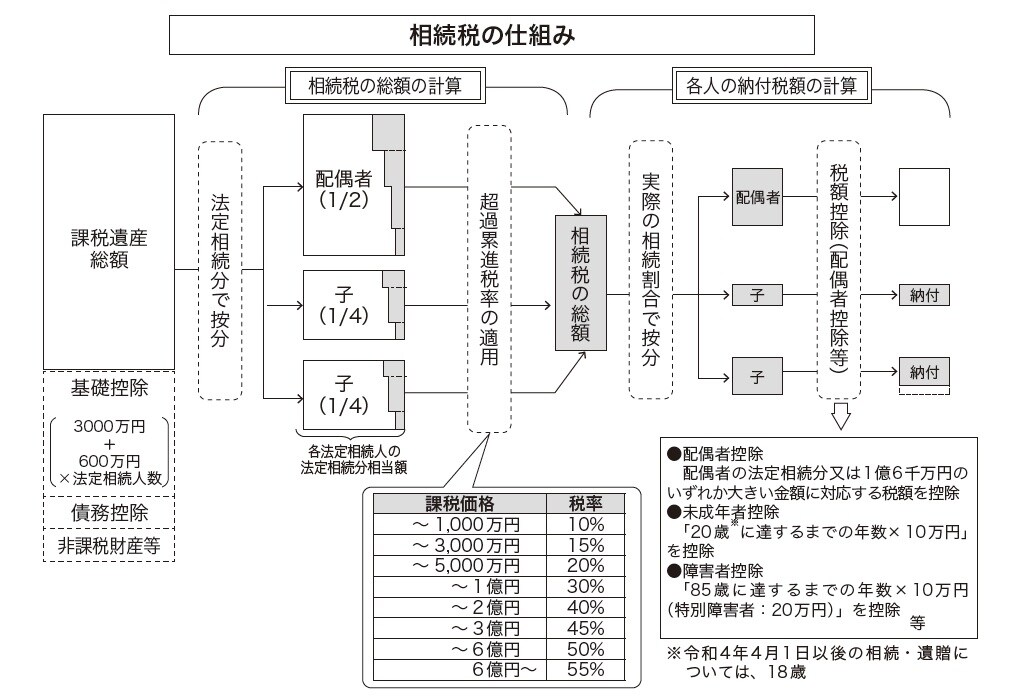

相続税の概要…相続税の計算は「二段階」で行う

相続税は、相続または遺贈(死因贈与を含みます)により財産を取得した場合に、その取得した財産の価額を課税標準として課される税です。

相続税の計算の全体像は、下図のとおり「相続税の総額の計算」と「各人の納付税額の計算」の二段階となっています。「相続税の総額の計算」は、遺産総額に基づき、実際の遺産の取得状況にかかわらず法定相続人が法定相続分によって遺産を取得したものとして、まず、「総額」を計算します。

次に、その「総額」を実際に遺産を取得した者の遺産の取得割合に応じて按分していきます。この按分の対象となる者には、法定相続人以外で遺産を取得した者(受遺者等)も含まれます。

「純財産の合計額」で相続税の申告が必要か否かを判断

Q1

相続税の申告が必要な場合について教えてください。(相続人の範囲、基礎控除額等)

A1

【1. 相続税の申告が必要な者】

被相続人から相続または遺贈により財産した者の課税価格(純財産)の合計額が遺産に係る基礎控除額を超える場合、その財産を取得した者は相続税の申告書を提出する必要があります。

【2. 遺産に係る基礎控除額】

※「法定相続人の数」は、相続人のうち相続の放棄をした者があっても、その放棄がなかったものとした場合の相続人の数をいいますが、被相続人に養子がいる場合に法定相続人の数に含める養子の数は、実子がいるときは1人、実子がいないときは2人までとなります。

昭和の終わりころに、相続開始直前の養子縁組によって法定相続人の数を増やす事例が多く発生したことを受けて、相続税の計算に限って措置されたものです。このため、民法上の養子の地位(実子と同じ地位)について変わりはありません。

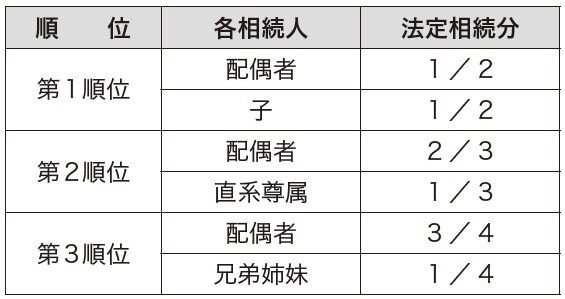

【3. 相続人の範囲と相続分】

民法では、相続人の範囲と順位については次のとおり定めています。

①被相続人の配偶者は常に相続人となります。

②次の人は、次の順位で配偶者とともに相続人となります。

〈第1順位〉

被相続人の子(子が被相続人の相続開始以前に死亡しているときは、孫〈直系卑属〉が相続人となります)

〈第2順位〉

被相続人に子や孫(直系卑属)がいないときには、被相続人の父母(父母が被相続人の相続開始以前に死亡しているときは、被相続人の祖父母〈直系尊属〉が相続人となります)

〈第3順位〉

被相続人に子や孫(直系卑属)も父母や祖父母(直系尊属)もいないときは、被相続人の兄弟姉妹(兄弟姉妹が被相続人の相続開始以前に死亡しているときは、被相続人のおい、めい〈兄弟姉妹の子〉が相続人となります)

③相続人の相続分