米4月雇用統計:非農業部門就業者数は市場予想を大幅に下回り、失業率も上昇

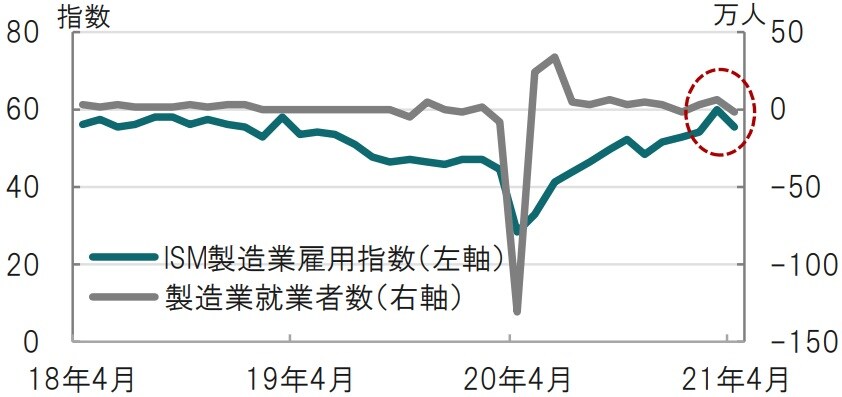

米労働省が2021年5月7日に発表した4月の雇用統計によると、景気動向を敏感に反映する非農業部門の就業者数は前月から26.6万人増と、市場予測(100万人増程度)、前月(77.0万人増と速報値の91.6万人増から下方修正)を大きく下回りました。娯楽・宿泊業などの雇用が引き続き回復した一方で、製造業が前月比マイナス1.8万人(図表1参照)となるなど、一部の業種の伸びが鈍化しました。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

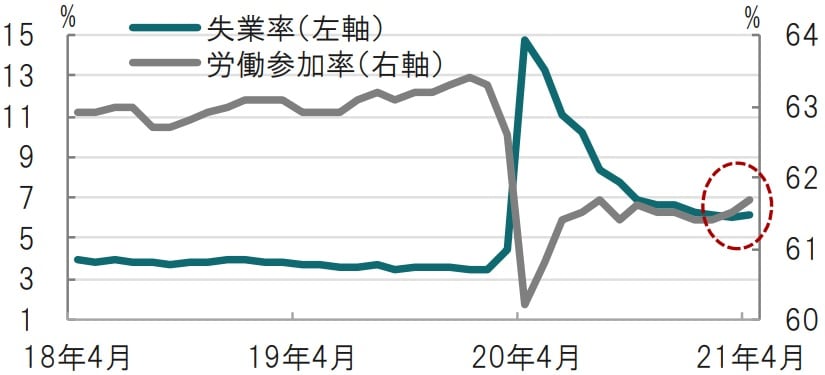

家計調査に基づく失業率は6.1%と、市場予想(5.8%)、前月(6.0%)を上回りました(図表2参照)。なお、労働力の動向を示す労働参加率は61.7%と上昇(改善)しました。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

どこに注目すべきか:米雇用統計、ミスマッチ、供給、労働参加率

米4月の雇用統計で、就業者数の増加は市場予想を大幅に下回り、失業率は増加と、型通りの見方ならば米労働市場の回復に不安の残る内容です。確かに回復は平坦でないことは示されたと思われます。しかしながら、米労働市場の改善を示唆する指標も見られ、回復基調は継続していると見ています。

まず、不安の背景である就業者数の鈍化を業種別に見ると、新型コロナウイルスの影響が深刻であった娯楽・宿泊業などの雇用は回復を維持している一方で、今回前月比で就業者数がマイナスとなった業種は宅配・メッセンジャー(前月比マイナス7.7万人)、人材派遣(マイナス11.1万人)などでした。新型コロナで採用が活発だったこれらの業種で就業者数がマイナスに転じたのは、懸念されるところですが、経済の正常化の反映とも見られます。

別の気になる業種として、製造業も就業者数が鈍化しました。製造業を詳細に見ると自動車・部品部門でマイナスが大きく、半導体不足による自動車生産停止の影響が考えられます。また、製造業の雇用鈍化の可能性は既にISM製造業雇用指数のペースダウンなどに示唆されていたと思われます。その主な背景には企業が求める人材が揃わないという事情があるようです。その事情は様々で、学校が再開途上の中での育児負担、賃金水準とスキルのミスマッチ、可能性として手厚い失業給付と雇用の選択の問題などが考えられます。なお、求人数などを見ても、企業の採用意欲は強く需要は旺盛なことから、労働供給に問題がありそうです。

次に市場の低下予想に反して、上昇した失業率ですが、質は改善したと見ています。理由は労働参加率の上昇(改善)です(図表2参照)。労働参加率の分子である労働人口は就業者数と失業者数の合計です。失業者数の増加は、今まで職を探すことさえあきらめていた人が、雇用市場の需要を見て職を求め始めた可能性があるからです。もっとも、年代により労働参加率の回復に差が見られるなど回復に濃淡は見られます。また労働省のコメントでも人種間の失業率の差の縮小は限定的としており、解決に時間がかかりそうです。

雇用統計を受けた市場の反応は、市場予想に対して大幅に悪化したことから米国債利回りは一時急低下しましたが、すぐにほぼ元に戻りました。雇用市場の回復は平坦ではないにしても、回復基調は継続していることを市場も確認したようです。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米雇用統計、恐らく回復基調は変わらない』を参照)。

(2021年5月10日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月22日(水)】

資産規模5億円以上の方のための

「資産管理会社」のつくり方・つかい方

<第4回/金融資産編>

【7月23日(木)】

金融資産1億円以上の方のための

「本来あるべき資産運用」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策