68歳から受給すると「125.2%アップ」が一生涯続く

受給開始年齢を後ろにずらすほど、毎月もらえる年金の額が増える一方で、もらえない時期が長くなります。ということは、残念ながらかなり早く亡くなってしまったら、「もっと早くからもらっておけばよかったよ……」と後悔するわけです。逆に長く生きれば、もらえる総額はどこかの年齢で追い越します。

どの年齢で追い越すのかを、現行の制度と、改正後の制度(2022年4月から)とで見てみましょう。いずれでも、条件は次のように仮定します。

●65歳から毎月20万円年金をもらう

●各々の年齢で1年分受け取れる

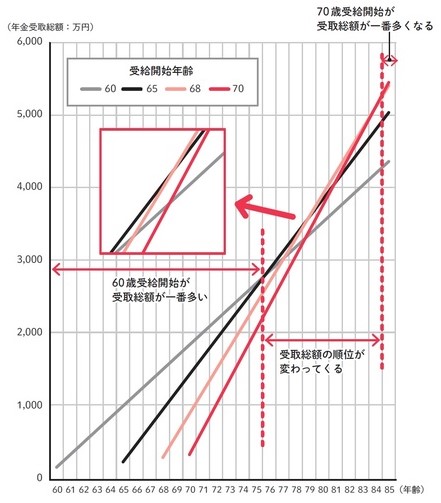

現行制度の場合(図表1)

●受給開始年齢を60歳にすると月額14万円。逆に、70歳に先延ばしすると月額28.4万円受け取ることができる

●65歳受給開始の場合、60歳受給開始より受取総額が多くなるのは76歳から

●68歳受給開始の場合、60歳受給開始より受取総額が多くなるのは78歳から、65歳受給開始より多くなるのは79歳から

●70歳受給開始の場合、60歳受給開始より受取総額が多くなるのは79歳から、65歳受給開始より多くなるのは81歳から、68歳受給開始より多くなるのは84歳から

同様に分析すると、改正後については次のようになります。

改正後(2022年4月施行)の場合

●受給開始年齢を60歳にすると月額15.2万円。逆に、70歳に先延ばしすると月額28.4万円、75歳にすると月額36.8万円受け取ることができる

●65歳受給開始の場合、60歳受給開始より受取総額が多くなるのは80歳から

●68歳受給開始の場合、60歳受給開始より受取総額が多くなるのは80歳から、65歳受給開始より多くなるのは79歳から

●70歳受給開始の場合、60歳受給開始より受取総額が多くなるのは81歳から、65歳受給開始より多くなるのも81歳から、68歳受給開始より多くなるのは84歳から

●75歳受給開始の場合、60歳受給開始より受取総額が多くなるのは85歳から、65歳受給開始より多くなるのは86歳から、68歳受給開始より多くなるのは89歳から、70歳受給開始より多くなるのは91歳から

家系的に長生きする、でも預貯金が寂しい、子どもがまだ自立していないなど不安要素がある人は、70歳まで働くプランを作り、68歳になった時に一旦「しんどいから仕事を辞める」「生きがいのために働き続ける」という2つの選択肢を選べるようにしておくのがベストです。

65歳から年金受給を3年先延ばししただけでも、125.2%の年金額アップが一生涯続きます。投資信託や個別株で儲けようとしても、これほど確実に増やせる方法はありません。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

■47都道府県「NHK受信料不払いランキング」東京・大阪・沖縄がワーストを爆走