イエレン提案:好意的に受け入れられた背景

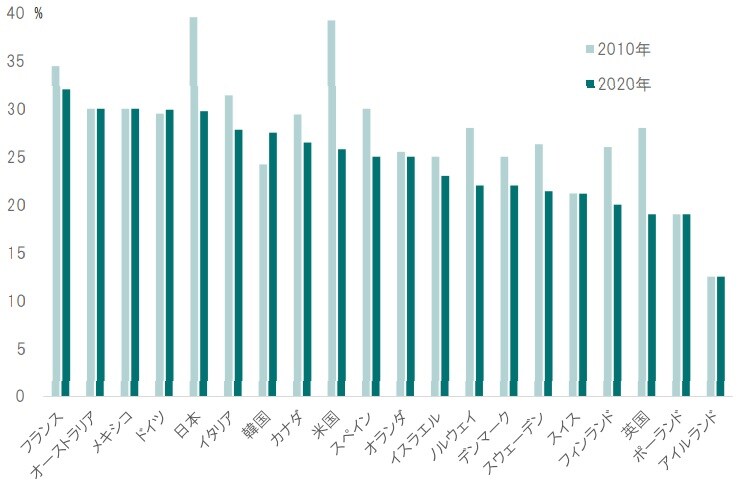

リーマンショック以降、自国企業の優位性を高め、企業誘致を強化するため、主要国の多くが法人税率の引き下げを行ってきた。過去10年間で見ると、OECD加盟35ヵ国のなかで、法人税減税に最も積極的だったのは米国に他ならない。州税などを合わせた法定実効税率は、2010年の39.21%から、2020年には25.77%へと13.44ポイント引き下げられている(図表1)。特にドナルド・トランプ前大統領の時代に大幅な減税が行われた。

そうしたなか、4月5日、シカゴ国際問題評議会(CCGA)で講演したイエレン財務長官は、法人税に世界共通の最低税率を導入するよう提唱、注目を集めている。4月7日、オンラインで行われたG20財務相・中央銀行総裁会議の共同声明には、この統一最低税率に関して、「2021年半ばの合意を目指す」と書き込まれた。

イエレン長官の提案が多くの国に好意的に受け入れられている背景は、新型コロナ禍による財政の急速な悪化だろう。また、格差の拡大が政治問題化するなか、その是正を図る意図もあると考えられる。個人が直接負担する所得税や付加価値税の増税は政治的に難しく、国際間の競争条件を一致させる上でも法人税が検討対象となったわけだ。

米国の真意:法人税増税へ向けた国内の説得材料

もっとも、この議論を収斂させるのは簡単ではないだろう。課税の在り方は国家戦略そのものであり、経済的統合を目指すユーロ圏ですら、税制のすり合わせは進んでいない。例えば法人実効税率が12.50%のアイルランドは、低税率を企業誘致の武器としてきたのである。

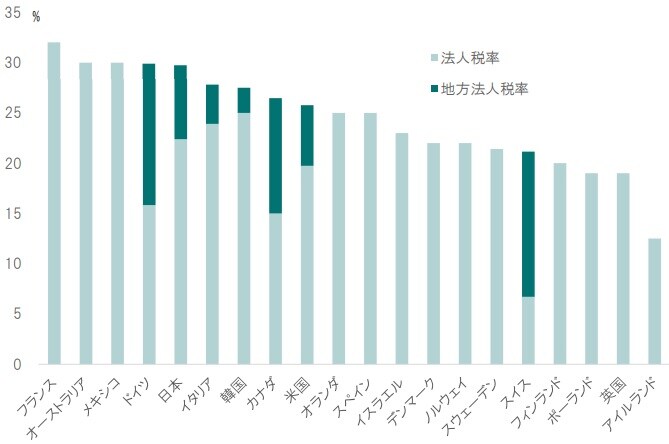

また、「最低税率」の定義も課題だ。フランスの実効税率は全て国税だが、スイスの実効税率21.15%のうち、国税は6.70%に過ぎず、地方税分が14.45%に達する(図表2)。

対象に地方税を含めるのか否かにより、各国の国内調整がさらに難しくなる可能性は否定できない。さらに、研究開発への優遇税制など、制度の統一には多くの調整が必要だ。

本格的な統一最低税率となれば、制度設計の議論が難渋することはイエレン長官や他の国の政府も熟知しているだろう。特に統一最低税率の枠組みに入らない国があった場合、実質的な「租税回避地」を容認することにもなりかねない。

しかし、そうした様々な課題があっても米国が合意を主導するのは、国内における法人税増税の環境整備が本当の目的ではないか。また、他の国の追随を促すことで、多少の抜け駆けはあっても、米国市場のみが不利になるリスクを抑制できる。多くの主要国が軒並み財政難に直面しているだけに、米国の増税は玉突き効果を生む可能性が強い。

一方、法人税増税は株価のバリュエーションに影響するため、市場参加者には注意が必要だ。また、国際的な税の枠組みに関しては、国境炭素税やデジタル課税がより喫緊の課題と言える。ただし、実効力のある制度に近づけば近づくほど、議論の収斂には相当な力業が必要なのではないか。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『法人税最低税率共通化の虚と実』を参照)。

(2021年4月16日)

市川 眞一

ピクテ投信投資顧問株式会社

シニアフェロー

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較