好んで活用されるのはTMKスキームとGK-TKスキーム

前回紹介した3つのスキームのうち、不動産特定共同事業スキームは運用上の制約が多いために、現状ではTMKスキームとGK-TKスキームが好んで活用されています。

ちなみに、国土交通省が実施している「不動産証券化の実態調査」によれば、平成26年における各スキームごとの「不動産の取得・譲渡実績」は以下のような数字となっています。

<取得>

GK-TKスキーム等2兆950億円(信託受益権)

TMKスキーム3910億円(実物)8130億円

不動産特定共同事業スキーム1340億円(実物)

<譲渡>

GK-TKスキーム等2兆5350億円(信託受益権)

TMKスキーム2兆512億円(実物)1兆907億円(信託受益権)

不動産特定共同事業スキーム1540億円(実物)

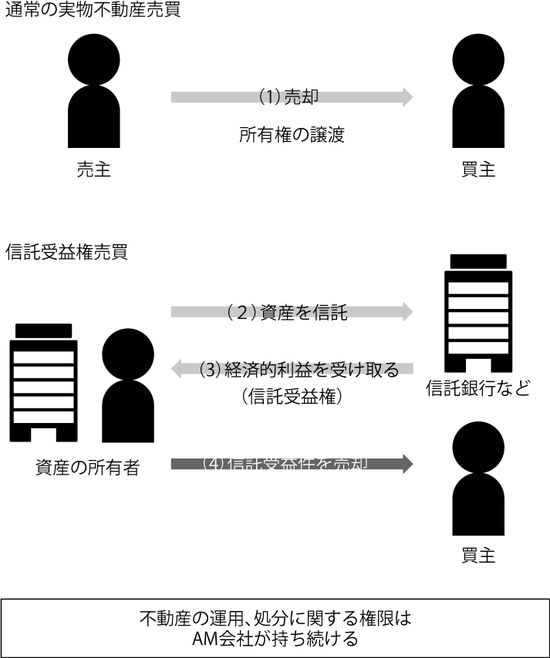

信託された財産から利益を受け取ることができる

なお、ここで、「実物」「信託受益権」と示されているように、私募ファンドは不動産を〝実物〟(不動産そのもの)ではなく、「信託受益権」の形で取得あるいは譲渡することがあります。

この信託受益権は「信託」という仕組みを利用することによって発生する権利・利益です。すなわち、信託とは、ある者が別のある者に財産権を移転して、財産の管理や運用、処分などを任せる制度です。

信託を目的とした契約を「信託契約」といい、財産権を移す側を「委託者」、移される側を「受託者」、信託による利益を受ける者を「受益者」といいます。そして、信託された財産(信託財産)からもたらされる利益を受け取る権利が「信託受益権」です。

たとえば不動産が信託された場合には、この信託受益権に基づき受益者は賃料などを受け取ることになります。

不動産が信託受益権化される場合、通常、信託銀行が受託者となります。その結果、不動産の所有権は信託銀行に移りますが、それはあくまでも形式的なものに過ぎず、運用や売却に関する実質的な権限はAM会社が持ち続けています。

また、実物不動産ではなく不動産の信託受益権を持つことには税制上のメリットがあります。具体的に述べると、ファンドが実物不動産のまま譲渡を受けた場合には、不動産取得税がかかります。

しかし、信託受益権の形であれば、不動産取得税は不要になります。また、登録免許税も実物不動産の場合に比べて安くなります。

さらに、金融商品取引法上、信託受益権は「みなし有価証券」とされており、その売買等を行うためには第二種金融商品取引業の登録が必要となります。

[図表]不動産の信託の仕組み