SPCから支払われる「利息」が投資家の利益に

LCレンディング不動産ファンド(以下、「LCLRファンド」とする)を運用していく上では、借り手側の管理などクラウドファンディングの運営にかかわる仕事が発生することになり、この業務はロジコムのグループ会社であるLCレンディング社が担当します。

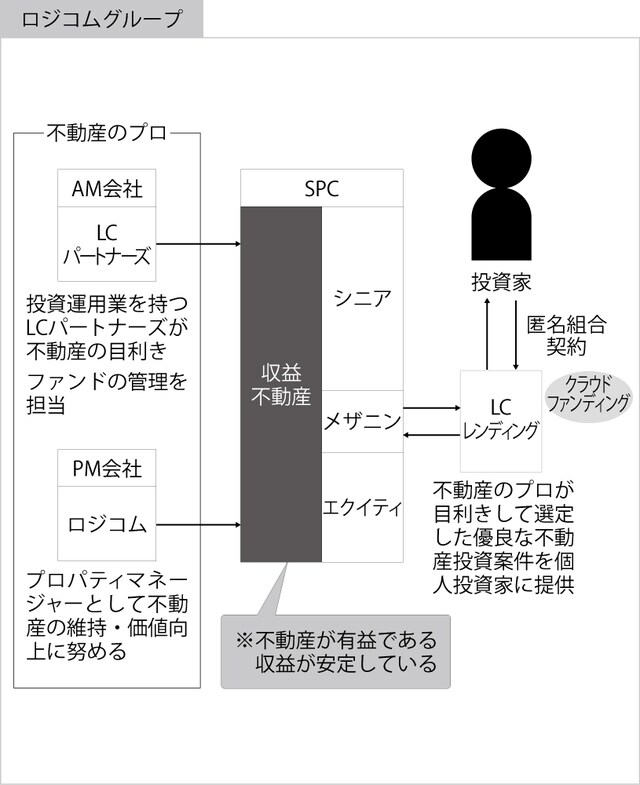

下記図表は、LCLRファンドの全体像を示したストラクチャー図です。そこに示したように、その商品に投資する人(投資家)はまず、LCレンディング社との間で匿名組合契約と呼ばれる契約を結びます。

[図表]ロジコムグループが提供する不動産ファンドの仕組み

そして、LCレンディング社はこの契約に基づいて投資家から受けた出資金を、借り手に対して、具体的には、筆者の会社であるLCパートナーズが運用するSPC(特別目的会社)に対してメザニンローンとして貸し付けることになります。

そして、このSPCから支払われる利息が、投資家に配当されるリターンとなるわけです。

借り手には「メザニンローン」の形で貸し出される

なお、投資した資金は、LCレンディング社から基本的にメザニンローンの形で貸し出されることになります。

一般に投資や事業などに用いられる資金は、リスクに応じて、以下のように①シニアローン、②エクイティ、③メザニンローンの3種類に分けることができます。

①シニアローン

要するに銀行等の金融機関が取り扱っている一般的なローンのことです。不払い等があった場合には優先的に守られますが、その分、配当や利回りは低くなります(ローリスク・ローリターン)。

②エクイティ

株式会社の株式にあたるもので原則として返済義務のない資金のことです。利益が多く出た際には、より多くのリターンを得られますが、不払い等があったときにはリスクを真っ先にかぶることになります(ハイリスク・ハイリターン)。

③メザニンローン

メザニンは日本語に直訳すると「中二階」を意味します。金融の世界では不払い等があったときに守られる順位はエクイティより高く、一方で利回りはシニアローンよりも高いという特徴があります(ミドルリスク・ミドルリターン)。

LCLRファンドでは、投資家が過大なリスクを被らずに安定した利益を得られるよう、ミドルリスク・ミドルリターンの③メザニンローンが選択されているのです。