4月のトピック

史上最速タイの東京の桜の開花は人々のマインドを上向かせる。1~3月期実質GDPは減少だが、3月の日銀短観・大企業・製造業・業況判断DIプラスなど明るい指標も。景気ウォッチャー「新型コロナウイルス」関連先行きDI初の50超。現金を落としても半分以上戻ってくる安心できる社会は維持。

消費総合指数1月対10~12月平均比▲3.3%。1~3月期実質GDPでは消費や外需が大幅減

「ESPフォーキャスト調査」(3月調査)によると、実質GDP成長率は20年7~9月期と10~12月期が2四半期連続前期比プラス成長になった後、21年1~3月期は緊急事態宣言が11都府県で出たこともあり、21年1~3月期は前期比年率▲5.82%となるのが、オールジャパンのエコノミストの平均的見通しである。

低位8人の予測平均は▲8.80%である。但し、関連指標をみると、消費総合指数の1月対10~12月平均比は▲3.3%(同年率▲12.7%)である。また、日銀の実質輸出の1~2月平均対10~12月平均比は前期比+0.9%であるのに対し、控除項目の実質輸入は同+5.5%と高い伸び率である。

こうした個人消費とモノの外需の関連指標から見ると、平均よりも低位8人の予測平均に近いマイナスになってもおかしくはないとみられる。但し、「ESPフォーキャスト調査」の平均的見通しでは、その後21年4~6月期から23年1~3月期にかけて、比較的緩やかな前期比増加で推移するというのが平均的な見方である。

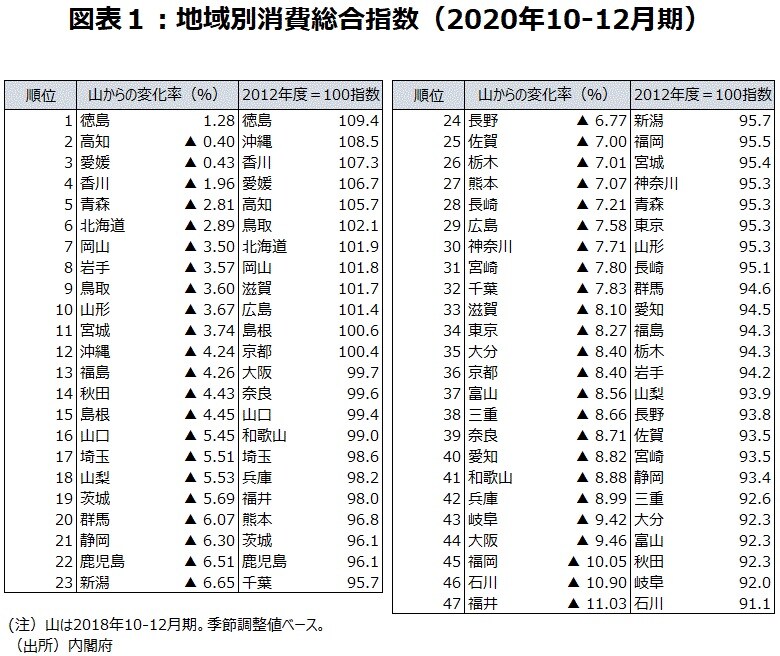

新型コロナウイルスの消費に与える影響に地域差が。下落率が大きい福井県、石川県、小さい四国4県

GDP統計の実質個人消費支出は直近の景気の山である18年10~12月期から新型コロナウイルスの影響が大きかった20年4~6月期にかけて▲11.0%減少した後、20年10~12月期まで+7.4%増加と戻した。18年10~12月期から20年10~12月期まででは▲4.5%の減少である。地域別消費総合指数で県別の動きを見ると、違いがみられる。

景気の山からの下落率が大きい順に、福井県▲11.0%、石川県▲10.9%、福岡県▲10.0%、大阪府▲9.5%である。観光などのマイナスの影響が大きかった県が多いように見られる。一方、落ち込みが比較的小さい、あるいは増加している上位4県は、徳島県+1.3%、高知県▲0.4%、愛媛県▲0.4%、香川県▲2.0%と全て四国である。四国4県では、新型コロナウイルスの消費に与える影響が比較的小さかったようだ(図表1)。

3月調査の「総合景気判断DI」、21年4~6月期から23年1~3月期にかけて77以上高水準キープ

ESPフォーキャスター全員の総意を示す「総合景気判断DI」を見ると、21年1~3月期は30.6と景気判断の分岐点50を下回り下降とみるフォーキャスターが多くなるが一時的で、その後4~6月期と7~9月期はともに90台で、50を大幅に上回る。その後、21年10~12月期~22年10~12月期は77.1~83.3のレンジと高水準で安定的に推移する、というのがエコノミストのコンセンサスとなっている。

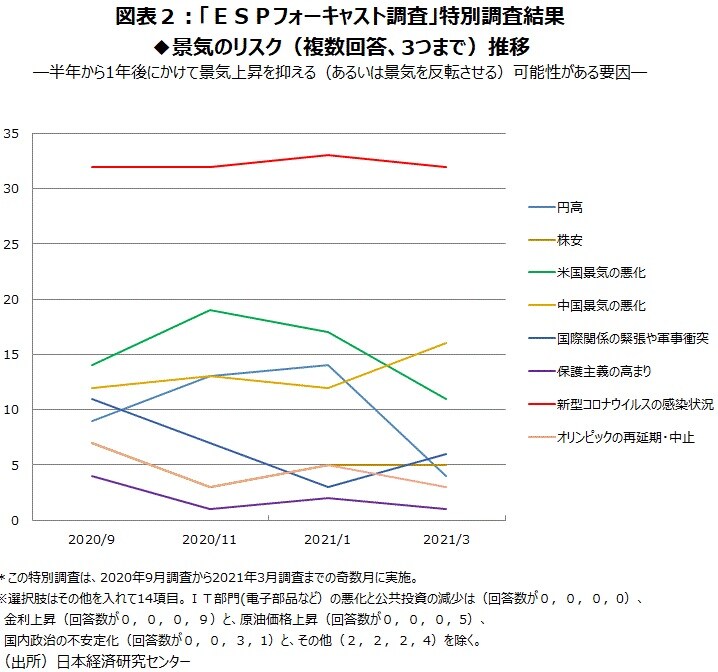

「ESPフォーキャスト調査」20年9月以降奇数月の特別調査で21年3月調査まで4回とも、景気のリスクとしては「米国景気の悪化」や「中国景気の悪化」という第2位を大きく引き離し、ほとんどのフォーキャスターが指摘したのが「新型コロナウイルスの感染状況」である(図表2)。

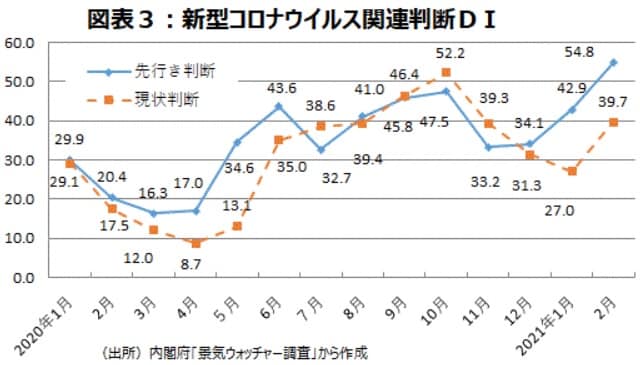

2月の「新型コロナウイルス」関連先行き判断DI初の50超。「ワクチン」関連先行き判断DIは61.2に

2月の景気ウォッチャー調査で、現状判断DIは前月差+10.1、季節調整値は41.3となった。昨年4月を底に10月まで続いていた回復が、新型コロナウイルス感染拡大・第3波の影響で11月に下落に転じ、1月まで3ヵ月連続で低下していたが、2月に持ち直した。先行き判断DIは前月差+11.4、季節調整値は51.3と景気判断分岐点の50を上回った。

2月の「新型コロナウイルス」関連判断DIを作成すると、現状判断DIは39.7と4ヵ月ぶりに上昇した。「新型コロナウイルス」関連先行き判断DIは3ヵ月連続で改善し、2月分で54.8と20年1月にこのワードが登場してから初めて分岐点の50を上回った(図表3)。

現状判断で「ワクチン」に言及した人は12月・7人、1月・8人と1ケタだったが、2月に25人と2ケタになった。先行き判断で「ワクチン」に言及した人は12月・113人、1月・226人、2月・379人と月を追うごとに増加している。「ワクチン」関連先行き判断DIは12月43.4から上昇し1月では50.1と僅かだが、分岐点の50超になった後、2月調査で61.2まで上昇した。

「ワクチン」に対する期待が大きいことがわかる数字だ。なお、「為替」や「貿易摩擦」など、これまで景気の大きな変動要因になったことがあるキーワードに言及した人は2ヵ月連続皆無だった。多くの人が注目したキーワードはほとんどが新型コロナウイルス関連である。

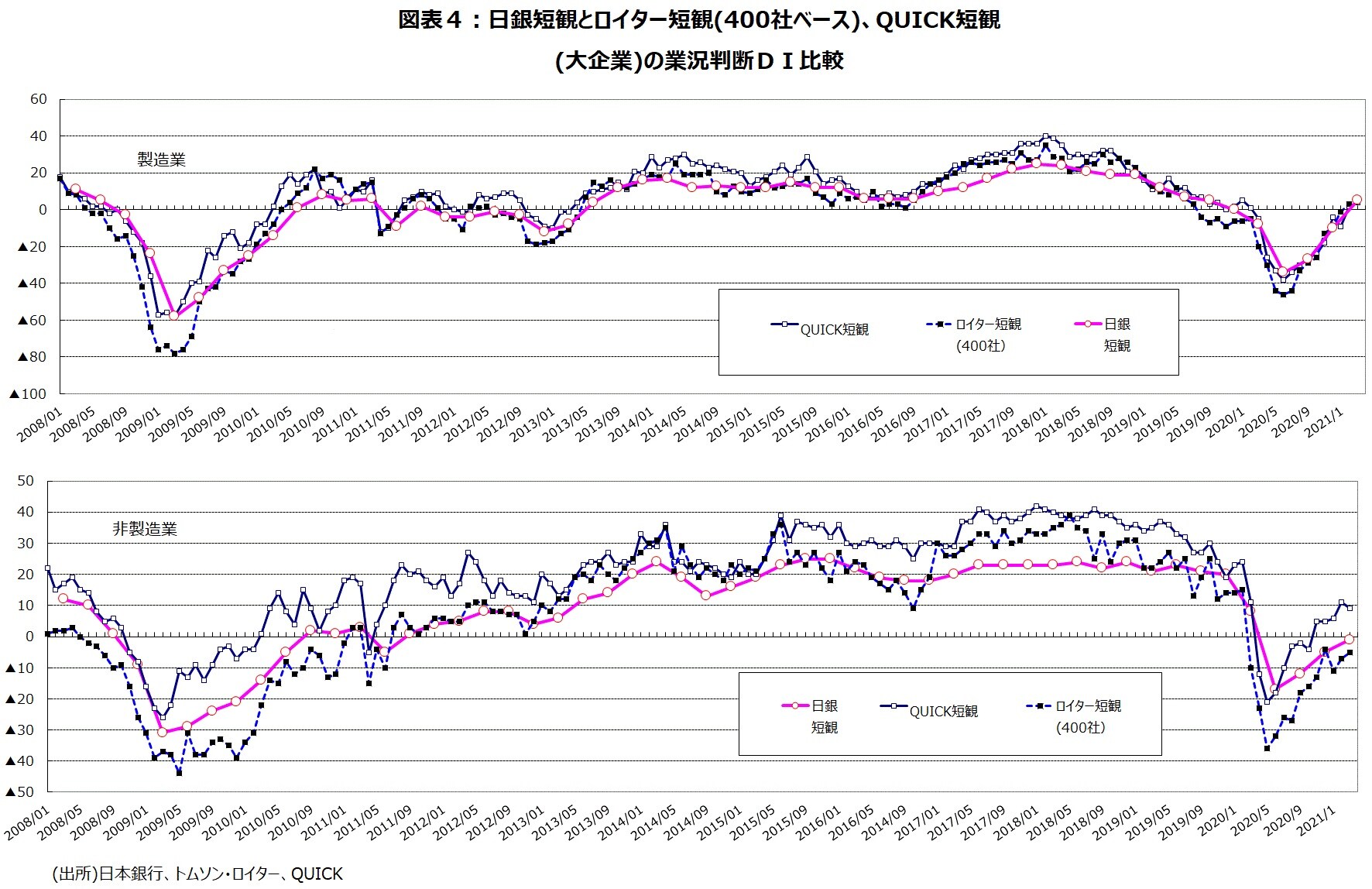

ロイター短観3月調査、QUICK短観3月調査と同様、日銀短観・大企業・製造業DIはプラスに転じる

ロイター短観(400社調査)をみると、2月では製造業の業況判断DIは+3と輸出・生産の持ち直し傾向を受けて19年7月(+3)以来19ヵ月ぶりのプラスに転じ、3月も+6とプラスになった。加工業種が+10と3ヵ月連続プラスになった。

一方、コロナ第3波の影響を大きく受けた業種が多い非製造業は▲5と改善にはあるものの13ヵ月連続のマイナスが続いている。QUICK短観をみると、2月では製造業の業況判断DIは+2と20年2月(+1)以来12ヵ月ぶりのプラスに転じ、3月調査も+4とプラスになった。一方、非製造業は足元堅調で3月調査は+9と2月の+11からは鈍化したもののプラスとなった。

日銀短観3月調査で大企業・製造業・業況判断DIは+5と19年9月調査以来のプラスになった。一方、大企業・非製造業・業況判断DIは▲1とマイナスにとどまった(図表4)。

先行き6月までの見通しは、製造業+4、非製造業▲1と、もたついた数字になったが、いずれも「悪い」の比率は低下しており、新型コロナウイルスの感染状況に対する不透明さからのもたつきと言えそうだ。

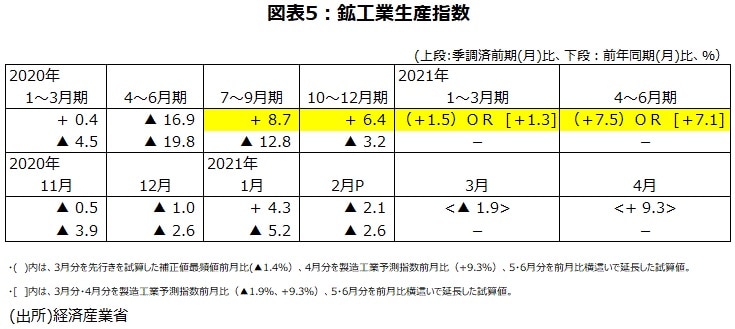

2月生産指数前月比はマイナス。景気動向指数・一致CI前月比もマイナスに。「改善」になるのは先送り

鉱工業生産指数・2月分速報値・前月比は▲2.1%と、2ヵ月ぶりに低下した。1月分の前月比+4.3%の大幅上昇の反動減である。最も低下寄与が大きかった自動車工業では、半導体不足の影響や、2月13日の福島県沖地震による部品供給停止の影響が出た。

製造工業予測指数によると3月分は前月比▲1.9%の低下する見通しだ。3月10日時点のこの見通しに含まれていないのが、3月19日に発生した半導体製造工場の火災の影響である。昨年秋以降の世界的な半導体不足に拍車がかかる可能性がある。しかし、製造工業予測指数の4月分は前月比+9.3%と大きく上昇する見込みである。4~6月期まで4四半期連続の上昇が見込まれる状況だ(図表5)。

2月分の景気動向指数・一致CIは前月差で下降になると予測される。景気の基調判断が景気拡張の可能性が高いことを示す「改善」に「上方への局面変化」から上方修正される条件は「原則として3ヵ月以上連続して3ヵ月後方移動平均が上昇かつ当月の前月差の符号がプラス」になることである。

2月分では3ヵ月後方移動平均は2月分で8ヵ月連続して上昇する可能性が大きいものの、一致CIの前月差がマイナスになりそうなので、「改善」への上方修正は生産指数が上向く4月分以降に先送りされそうだ。

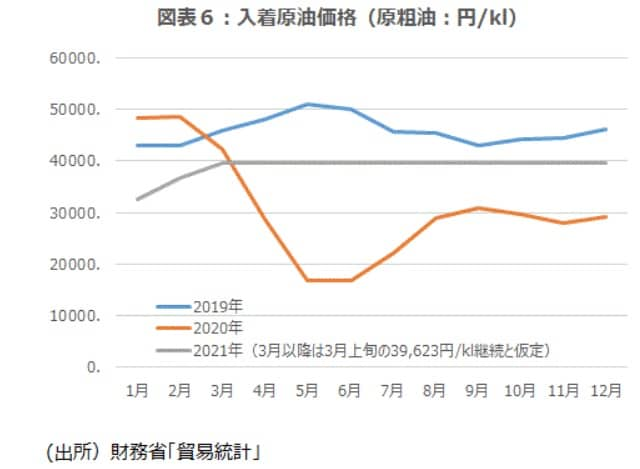

3月消費者マインド調査で物価上昇DIは2番目の低さ。一方、入着原油価格5月に前年比倍以上か

内閣府・消費者マインドアンケート調査では、1年後の物価上昇に関しても、景気ウォッチャー調査と同様5段階で聞いている。景気ウォッチャー調査と同様の方法でDIを作ると、調査開始の16年9月~21年1月まで64.3~79.3の間で推移してきたが、21年2月60.0と史上最低になった。3月ではやや戻したものの63.4と史上2番目の低水準になっている。60.0や63.4は上昇するという見方がかなり弱いことを示唆しよう。

しかし、一方で先行き大きな変化が生じそうなのが、入着原油価格(原粗油)の前年同月比だ。3月上旬分の原粗油は37,279円/klで前年同旬比▲14.5%程度の下落だった。2月の36,644円/kl・前年同月比▲24.6%の下落から価格は上昇しているが、前年同月比はまだ2ケタのマイナスだ。但し、4~6月になると前年同月比は大きく変わる。

仮に、3月上旬分の水準が先行き継続すると仮定すると、前年の水準が大きく変化した裏が出て、4月は+37%程度の上昇、5月は+136%程度、6月は+137%程度と倍以上の上昇率になる(図表6)。

足元の人々の物価見通しはデフレ気味だが、原油価格の前年同月比の高い上昇率が意識されると、物価見通しの方向が変化する可能性があろう。

全国平均のレギュラーガソリン価格の昨年の最安値は5月11日時点の1ℓ=125円。その後、11月16日の133円から18週連続して上昇、3月29日時点で150円になった。直近は昨年最安値から20%高い水準だ。

全国消費者物価指数の直近2月分のガソリン価格の前年同月比は▲6.2%だ。全体を1万とすると、ガソリンのウエイトは206で寄与度は▲0.14%、消費者物価指数の前年同月比▲0.4%のうち3分の1押し下げた。5月分が仮に+20.0%の上昇になると、前年同月比寄与度は+0.4%になる。

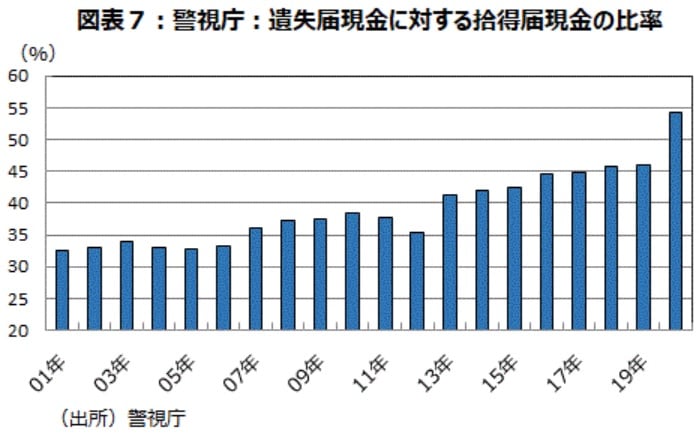

20年拾得届現金対遺失届現金比率54.2%。自殺者数1月分減少は幻に、2月分まで8ヵ月連続増

早い段階では1月分が7ヵ月ぶりに前年比減少に転じていた警察庁の自殺者数は2月分暫定値発表段階で、1月分が上方修正され前年比増加に転じ、2月分は+12.2%と8ヵ月連続増加となった。新型コロナウイルス感染拡大により20年の自殺者数は、2万1,081人、前年比は+4.5%と11年ぶりに悪化に転じた後、21年は1~2月平均でも前年比+6.3%の増加になっている。

悪化傾向の自殺者データに対し、20年も改善傾向となったのが、警視庁の遺失届現金に対する拾得届現金の比率だ。コロナ禍で遺失届現金の前年比は▲27.6%、拾得届現金は同▲14.8%とともに減少であった。遺失届現金に対する拾得届現金比率は12年の35.4をボトムに8年連続上昇、20年は54.2%と19年46.0%をさらに上回った(図表7)。現金を紛失しても半分以上戻ってくるという社会の安定を示唆していよう。

6年連続で戦後最少を更新した刑法犯の認知件数は21年1~2月も前年同月比▲19.9%と減少傾向にある。コロナ禍で外出する人が減った面もあるだろうが、経済的に困った人が衝動的に犯罪に走ることが少なくなってきて、世の中が落ち着いていることを示唆している数字だろう。

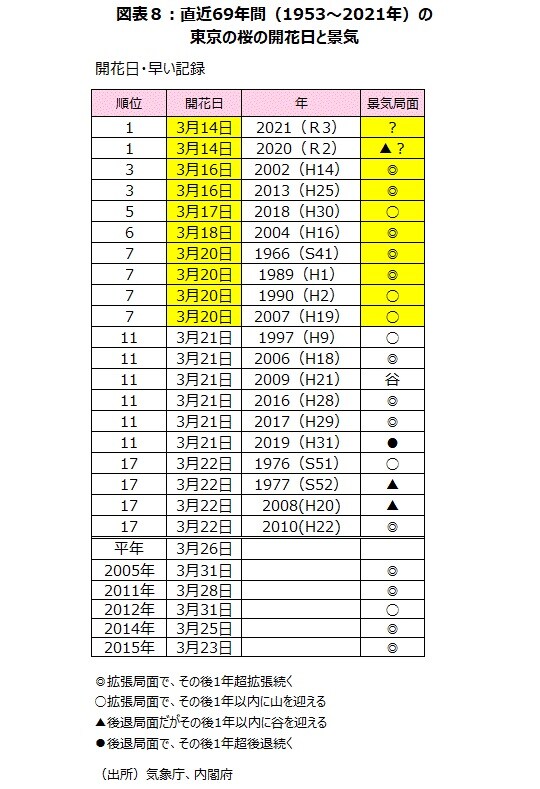

東京の桜の開花日は3月14日と2年連続観測史上最速タイ。お花見・宴会は出来ないが気分は明るく

20年の東京の桜の開花日は3月14日とこれまで最も早かった3月16日より2日早く咲いた。今年も3月14日と昨年に続き観測史上最速タイになった。1953年から実施されている気象庁の生物観測調査で、東京の桜の開花が3月21日以前と早い年は一昨年までで14回あり、この時、景気は後退局面になったことがそれまではなかった(図表8)。

厳しい冬の期間が過ぎて明るい気分になる人々も多いだろう。さらに、早く春が来ると春物が売れるし、お花見の宴会で人々の気分が高揚するからだ。しかし、昨年・今年と2年連続で新型コロナウイルスの感染拡大を予防するために、お花見の宴会が自粛された。

2月の景気ウォッチャーで、先行き判断で「桜」についてコメントした人はいなかったが、「花見」についてコメントした人は6人と少ないながらいた。「花見」関連DIをつくると75.0と高水準だ。淡いピンク色の桜の花を見ることは、宴会は出来ずとも人々のマインドを明るくさせる効果がありそうだ。

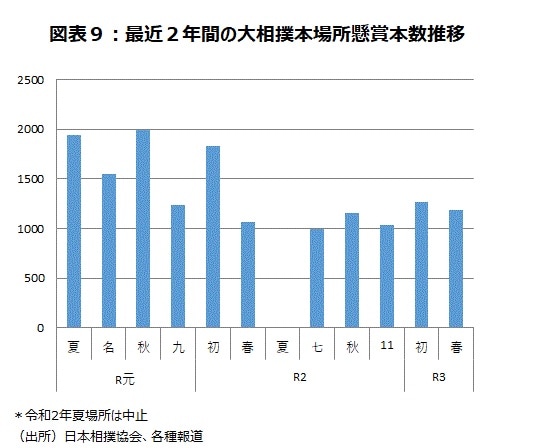

大相撲春場所懸賞コロナ禍で2番目の1,191本。『劇場版「鬼滅の刃」無限列車編』3/28で390億円

大相撲の懸賞は今年の初場所は1,270本とコロナ禍で最高を記録した。しかし、コロナの影響がほとんどなかった20年1月との比較である前年同場所比は▲30.8%の大幅減だった。今年3月の春場所は通常の大阪開催でなく、両国国技館で開催された。事前申し込みは1,366本だったが、最終的には15日間で1,191本となった。コロナ禍では2番目に多い本数になった。前年春場所比は+11.5%の増加である。それなりの底堅さが感じられる数字と思われる(図表9)。

興行通信社調べの映画動員ランキング(3月28日集計)で『劇場版「鬼滅の刃」無限列車編』が、公開24週目で前週7位から3位にランクアップした。興行収入は390億円になり、あと10億円で400億円というところまできた。『鬼滅の刃』は公開73日間で、『千と千尋の神隠し』の316.8億円を超え歴代興収1位の記録を塗り替え、さらに記録を伸ばし続けている。

『鬼滅の刃』のコミックスの売れ行きは累計1憶5千万部になったという。21年2月分の雑誌の推定販売金額は前年同月比+8.0%と、12月+8.3%、1月+5.7%に続き3ヵ月連続増加したが、依然『鬼滅の刃』効果も大きいようだ。2月の書籍の推定販売金額は前年同月比+0.6%と、12月+8.3%、1月+1.9%に続きこちらも3ヵ月連続増加した。緊急事態宣言再発出下の巣ごもり需要が出ている可能性があろう。

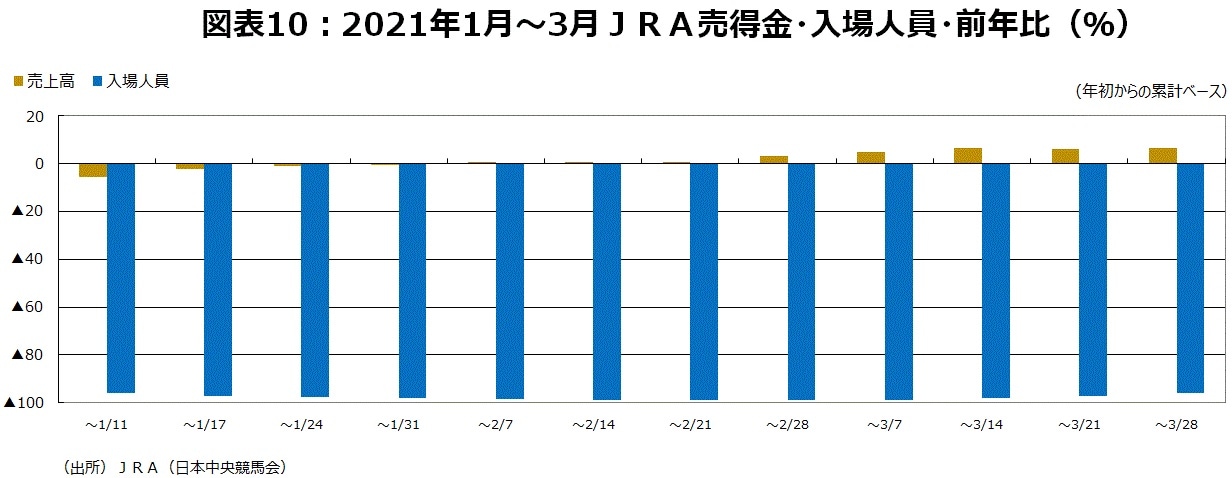

JRA売得金の年初からの累計前年比2月末に大幅増加に、前年の無観客レース化の反動が出る

20年のJRA(日本中央競馬会)の売得金・年初からの累計金額の20年は前年比+3.5%と9年連続の増加になった。21年は2月21日現在+0.6%だったが、2月28日現在+3.5%と急に伸び率が高まった。20年が2月29日から無観客レースになった反動が出たかたちだ。20年は無観客レースになった直後は競馬場に来場する人の馬券購入がなくなり売り上げが急減したが、ネットでの馬券購入が増加し、5月初めを底に売得金・累計前年比が回復した。3月28日時点まででは+6.5%まで伸び率が高まった(図表10)。

今年の売上も10年連続増加に向け、順調に推移すると思われるが、前年比を見た場合、年末に向けては伸び率がそれほど伸びない、あるいは鈍化する時期も出てくると思われる。今年はデータを見る時は、表面的な伸び率だけでなく、総合的な判断が必要だろう。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『コロナで宴会自粛だが…東京の桜開花で日本景気も「春」の兆し』を参照)。

(2021年4月2日)

宅森昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト