「3/29~4/4のFX投資戦略」のポイント

[ポイント]

・米ドル/円は先週まで5週連続で52週MAを上回った。経験的には、これは一時的ではなく、継続的な米ドル高・円安トレンドが展開している可能性が高いことを示している。

・米ドル高・円安トレンドが展開している場合、一時的な下落も当面106円を「大きく」「長く」割れない程度にとどまり、2023年にかけて120円を超える米ドル高・円安が始まっている可能性に注目。

52週MAを「長く」上回った意味は…

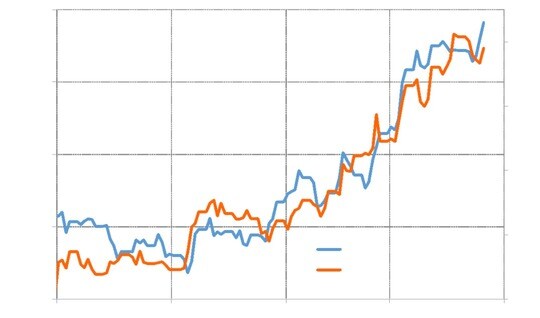

先週の米ドル/円は、金曜日に高値を更新すると、一気に110円の大台に迫る動きとなりました。さらに米ドル/円は52週MA(移動平均線)を5週連続で上回っています(図表1参照)。

経験的に、52週MAを一ヵ月以上「長く」上回る動きは一時的ではなく、継続的なトレンドが展開している可能性が高いといえます。その意味では、米ドル/円は1月の102円で底を打ち、新たな上昇トレンドが展開しているかもしれません。

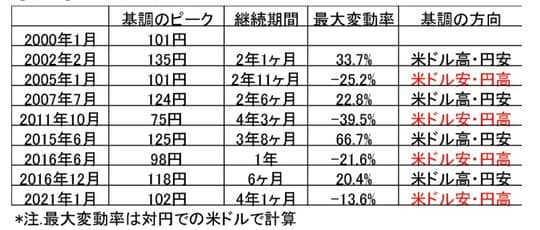

ちなみに、2000年以降の米ドル/円のトレンドを見ると、一部の例外を除くと基本的には2年以上続き、一方向へ2割以上の動きとなっています(図表2参照)。これを参考にすると、今回は2023年に向けて120円を超える米ドル高・円安が始まっているといった見通しになるのです。

米金利低下でも米ドル反落を限定したのは何故か?

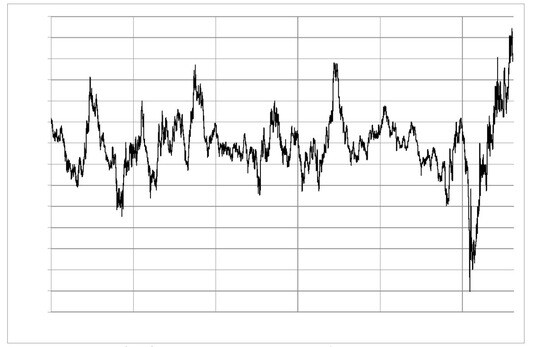

ところで、今年1月102円からここまでの米ドル/円上昇をうまく説明できるのは日米金利差、そしてその主役は米金利の急ピッチの上昇でしょう(図表3参照)。米金利、たとえば長期金利の目安となる米10年債利回りは、先週は1.7%上回った水準から一時は1.6%割れまで低下する場面もありました。

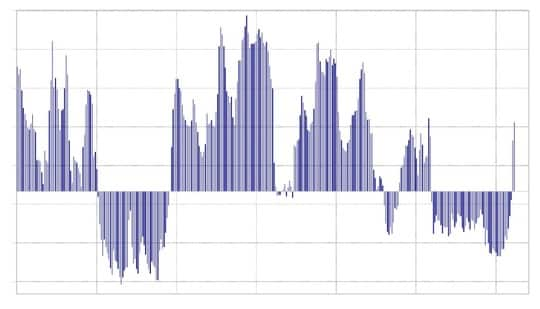

これは、短期的な「上がり過ぎ」の修正の影響が大きかったといえます。米10年債利回りの90日MAからのかい離率は、一時50%以上に拡大するなど、空前の「上がり過ぎ」の可能性を示すものとなりました(図表4参照)。

このような、短期的な「上がり過ぎ」修正に伴う米金利低下は、循環的な米ドル/円の反落をもたらす可能性があるのです。実際に先週も、上述のように米10年債利回りが一時1.6%割れまで低下する局面で、米ドル/円は108円半ばまで反落しました。ただ、米金利低下の割には、米ドル/円の反落は限られた印象があります。その一因は、ヘッジファンドなど投機筋の積極的な米ドル買いだったのではないでしょうか。

CFTC統計の投機筋の円ポジションは、今年1月には5万枚以上の買い越し(米ドル売り越し)でしたが、3月に入り約1年ぶりに売り越しに転換すると、先週は一気に5万枚超の売り越しとなりました(図表5参照)。ようするに、このデータを前提にすると、3月にかけて投機筋がそれまでの米ドル売り・円買いから、米ドル買い・円売りへ戦略を急転換したといえます。

以上のように見ると、米金利上昇が加速するなかで、3月にかけてヘッジファンドなどの投機筋も米ドル買い戦略の急拡大に動き、それは米ドル高・円安をリードするとともに、米金利低下などに伴う米ドル反落の動きも限定的にとどめる一因となっていた可能性があります。

「米ドル/円」の当面のシナリオは?

米10年債利回りの90日MAからのかい離率を見ると、依然として短期的な「上がり過ぎ」懸念が強い状況が続いていることに変わりはなさそうです。経験的には、「上がり過ぎ」修正が本格化すると、米10年債利回りは90日MA前後まで低下する傾向にあります。

それを参考にすると、先週末1.6%以上で推移していた米10年債利回りは、この先一時的としても1.2%程度まで低下する可能性があります。そういった米金利低下は、米ドル/円の循環的な下落要因になるのです。

ただ、すでに述べたように、米ドル/円が上昇トレンドに転換しているなら、一時的な下落は52週MAを「大きく」「長く」割れない程度にとどまるというのが経験則の示すところ。そんな米ドル/円の52週MAは、足元では106円程度です。

以上をまとめると以下のようになります。最近にかけてのプライス・アクションからすると、米ドル/円は1月の102円で底を打ち、新たな上昇トレンドが展開している可能性が高くなってきた。そうであるなら、短期的な「上がり過ぎ」修正に伴う米金利低下などを受けた反落も、足元で106円程度の52週MAを「大きく」、「長く」割れない程度にとどまり、基本的には2023年にかけて120円を超える米ドル高・円安に向かう見通しとなる。

上述のように、102円からの米ドル/円の上昇を正当化してきたのは米金利上昇でした。そんな米金利は、これまで述べてきたように、短期的には空前の「上がり過ぎ」の可能性がありますが、一方、米景気との関係を代表的な米景気指標のISM製造業景況指数などで見ると、米10年債利回りなら2%以上といった具合に、中長期的には上昇余地がまだまだありそうです(図表6参照)。

では、上述のような米ドル/円の上昇トレンドは、そんな米金利の上昇を主な道先案内人として展開するのか。そのシナリオに「迷う」ようなことがあるとしたら、それは米金利上昇に株価が耐えられなくなる局面が訪れた場合でしょう。

吉田恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

【関連記事】 ■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】 ■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】 ■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】