10年以上にわたって続いたグロース株相場

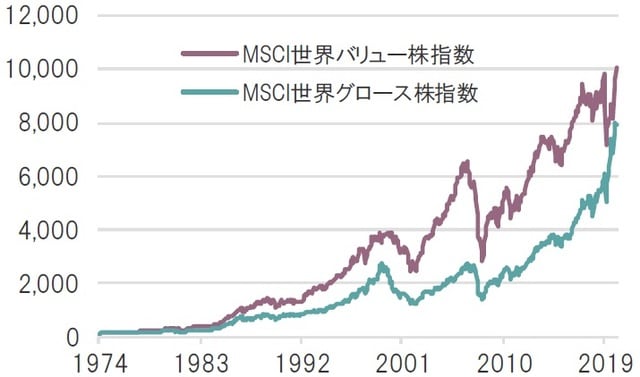

MSCI世界バリュー株指数と同グロース株指数のパフォーマンスを1974年12月末からの長期で計測すると、バリュー株のほうがパフォーマンスが高いことが分かる(図表1)。

期間:1974年12月末~2021年2月末

出所:ブルームバーグのデータを基にピクテ投信投資顧問作成

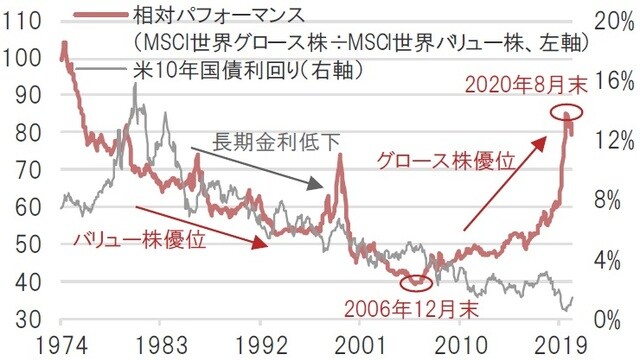

しかし、この2つの指数の相対パフォーマンス(グロース株÷バリュー株)でみると、2006年12月末をボトム(底)に、近年では米10年国債利回りの急低下を受けて、グロース株のパフォーマンスが追い上げる状況が続いていた(図表2)。

期間:1974年12月末~2021年2月末

出所:ブルームバーグのデータを基にピクテ投信投資顧問作成

この状況に変化が表れたのが2020年8月末以降だ。米10年国債利回りが「経済の正常化」や「追加景気対策」への期待感を背景に上昇に転じたことをきっかけに、足元ではバリュー株優位の展開へシフトしている(図表3)。

期間:2020年8月末~2021年3月19日

出所:ブルームバーグのデータを基にピクテ投信投資顧問作成

2021年3月のFOMCの結果を受けて、グロース株/バリュー株の相対パフォーマンスが大きく変動したのも、その背景には米10年国債利回りの変動がある。

「スタイル・ローテーション」よりも「スタイル分散」のほうが重要

グロース株優位の相場展開が10年以上も経過したことを考えれば、投資家のポートフォリオがグロース株中心に構築されていたとしても不思議ではないだろう。そのような中、米10年国債利回りの上昇をきっかけにバリュー株優位の展開へ急速にシフトしたことで、「スタイル・ローテーション(投資家がグロース株からバリュー株などへ投資スタイルを変化させること)」が巻き起こり、相場への影響が大きくなったことが推測される。

だが、「足元の」米10年国債利回りと相対パフォーマンスの連動性は2006年12月末以降に生じた現象であり、1981年9月末から2006年12月末(ITバブル期除く)までは、むしろ米10年国債利回りの低下とバリュー株優位の展開が並存していた。

つまり、短期的には米10年国債利回りと相対パフォーマンスの連動性が強いように思えても、いつ「デカップリング(連動性の低下や逆転現象)」を引き起こすか分からない。二者択一の「スタイル・ローテーション」よりも、「スタイル分散(グロース株とバリュー株に分散投資」のほうが、長期投資においてはより重要だろう。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『グロース株とバリュー株「スタイル・ローテーション」よりも「スタイル分散」』を参照)。

(2021年3月22日)

田中 純平

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較