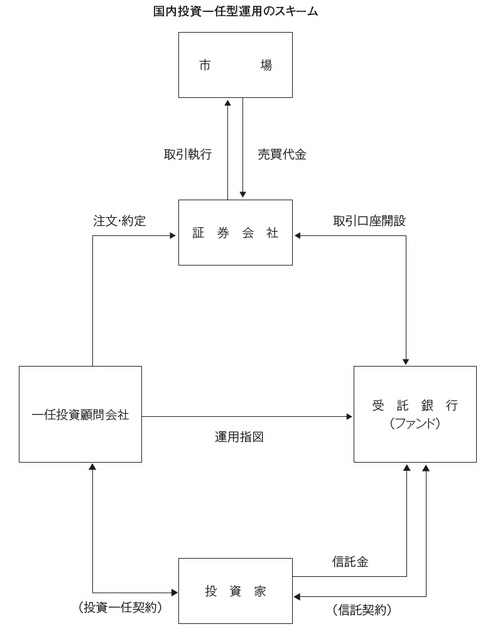

投資一任型運用スキーム…海外ヘッジファンド投資向き

日本の年金基金のヘッジファンド投資は、投資運用業者と投資一任契約を締結し、投資運用業者の投資判断に基づいて、信託銀行に開設した特定金銭信託口座からオフショア籍のファンドに投資を行う形態が一般的である。

この場合、購入契約におけるファンドの名義人は信託銀行となるため、アドミニストレーターからの時価報告や監査法人からの監査報告書は名義人たる信託銀行に対して直接送付される。

AIJ事件のケースでは、信託銀行がAIJ関連証券会社の保護預りで購入したため、ファンドの名義人がこの証券会社となり、アドミニストレーターからの時価報告や監査報告書が直接信託銀行に送付されず、結果的に粉飾を許した。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供 >>カメハメハ倶楽部

「外国籍のファンド」を日本で募集する場合

日本国内の投資家向けに募集を行うためには、金融商品取引法に基づく日本における募集資格を有する者が販売会社となって、外国籍私募投資信託としての金融庁に登録を行う義務がある。日本で募集活動が行われるヘッジファンドの大部分が、この形態をとっている。

――日本で登録する契約型外国籍私募投信の場合の必要書類例

●信託証書(トラスト・ディード):オフショア・ファンドの設定地においてトラスティーが宣言・登録した文書であり、当該ファンドの概略、またアンブレラ・ファンド型やマスター・フィーダー型など複次的構成の場合にはその大枠、特に母体ファンドの概要について解説したものである。金融庁等への届出には必ず添付が必要である。原則として逐語訳を作成する。

●目論見書(オファリング・メモランダム):当該ファンドについて、戦略、関係者の位置付け、フィーの配分、諸費用、償還や配当をはじめ諸条件につき詳しく規定している。原則として抄訳を作成する。

●ディストリビューション(販売)契約:トラスティーと募集販売会社(ディストリビューター)間で、当該ファンドに関する投資家への勧誘募集活動につき規定している。

●投資顧問契約:ファンドの運用権者と助言者または運用者の間で、ファンドへの助言活動・運用活動に関し規定している。

●アドミニストレーション契約:ファンドの運用権者とアドミニストレーターの間で、ファンドの管理業務に関し規定している。

●カストディアン契約:ファンドの運用権者とカストディアンの間で、ファンドの管理業務に関し規定している。

日本国内の投資家向けに募集を行うためには、金融商品取引法に基づく日本における募集資格を有する者が販売会社となって、外国籍私募投資信託としての金融庁に登録を行う義務がある。日本で募集活動が行われるヘッジファンドの大部分が、この形態をとっている。

――日本で登録する契約型外国籍私募投信の場合の必要書類例

●信託証書(トラスト・ディード):オフショア・ファンドの設定地においてトラスティーが宣言・登録した文書であり、当該ファンドの概略、またアンブレラ・ファンド型やマスター・フィーダー型など複次的構成の場合にはその大枠、特に母体ファンドの概要について解説したものである。金融庁等への届出には必ず添付が必要である。原則として逐語訳を作成する。

●目論見書(オファリング・メモランダム):当該ファンドについて、戦略、関係者の位置付け、フィーの配分、諸費用、償還や配当をはじめ諸条件につき詳しく規定している。原則として抄訳を作成する。

●ディストリビューション(販売)契約:トラスティーと募集販売会社(ディストリビューター)間で、当該ファンドに関する投資家への勧誘募集活動につき規定している。

●投資顧問契約:ファンドの運用権者と助言者または運用者の間で、ファンドへの助言活動・運用活動に関し規定している。

●アドミニストレーション契約:ファンドの運用権者とアドミニストレーターの間で、ファンドの管理業務に関し規定している。

●カストディアン契約:ファンドの運用権者とカストディアンの間で、ファンドの管理業務に関し規定している。

山内 英貴

株式会社GCIアセット・マネジメント 代表取締役CEO

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供 >>カメハメハ倶楽部

カメハメハ倶楽部セミナー・イベント

【8/6開催】認知症対策、遺言の代用として使える

「家族信託」の設計・契約のポイント<事例解説編>

【8/6開催】「海外法人のつくり方・つかい方」

日本に居ながら自分の「分身」を

海外に作るメリットは何か?

【8/7開催】地権者、会社オーナー、

個人資産家のための 争続を回避する

「ファミリーカンパニー」活用術

【8/7開催】混迷の米大統領選挙

―今後の米国投資の要諦とは

アライアンス・バーンスタインのストラテジストが

米国経済、金融市場の見通しを解説

【8/8開催】所在不明の相続人、

管理者不明の財産(土地)…

増えている“放置される相続”の

対応と裁判所の活用方法