●昨年のドル安相場は、足元で米実質金利のマイナス幅が縮小する動きが顕著となり、修正が進む。

●日本円も米ドル同様弱い通貨だったが足元の日本の実質金利上昇は小幅で円安は修正されず。

●ドル安修正でも円安は修正されず、ドル高・円安が進行、移動平均線はこの流れの継続を示唆。

昨年のドル安相場は、足元で米実質金利のマイナス幅が縮小する動きが顕著となり、修正が進む

米ドルは、コロナ・ショック後の2020年3月31日から12月31日までの間、主要33通貨のうち、日本円など29通貨に対して下落し、為替市場はドル安相場の様相を呈しました。しかしながら、年明け以降はドル安相場の修正が進み、2020年12月31日から2021年3月2日までの間、米ドルは主要33通貨のうち、日本円など24通貨に対して上昇する展開となっています。

昨年のドル安相場は、米国の実質金利がマイナス圏で推移したことが大きく影響したものと推測されます。年明け以降も、米国の実質金利は、依然としてマイナス圏にありますが、バイデン米大統領の追加経済対策などを織り込む形で、このところ上昇傾向にあります(図表1)。つまり、米国における実質金利のマイナス幅の縮小が、ドル安相場の修正につながったものと思われます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

日本円も米ドル同様弱い通貨だったが足元の日本の実質金利上昇は小幅で円安は修正されず

一方、日本円に目を向けると、昨年は2020年3月31日から12月31日までの間、主要33通貨のうち、26通貨に対して下落しており、米ドルと同程度の弱い通貨となりました。一般に、弱い通貨同士の為替レートは、あまり大きく変動することはありません。実際、ドル円は、2020年3月31日の107円54銭水準から12月31日の103円25銭水準まで(ニューヨーク市場取引終了時点)、9ヵ月で4円程度のドル安・円高にとどまりました。

年明け以降、ドル安相場は前述の通り修正が進んだものの、日本円は2020年12月31日から2021年3月2日までの間、主要33通貨のうち、27通貨に対して下落しており、弱い通貨のままとなっています。日本の実質金利もマイナス圏にあり、このところ米国と同様、上昇傾向がみられますが(図表1)、わずか数ベーシスポイント(bp、1bpは0.01%)にとどまったため、円安の修正には至りませんでした。

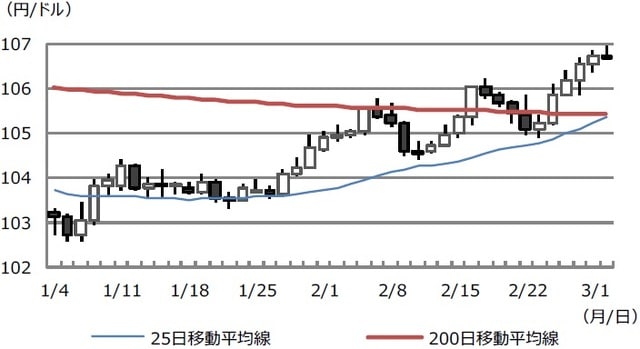

ドル安修正でも円安は修正されず、ドル高・円安が進行、移動平均線はこの流れの継続を示唆

このように、年明け以降、米実質金利の上昇に起因して、ドル安相場の修正が進んだ一方、日本円が弱い通貨のままとどまれば、当然ながらドル円は、ドル高・円安方向の動きが強まることになります。ドル円は、1月5日の102円72銭水準から3月1日の106円76銭水準まで(ニューヨーク市場取引終了時点)、約2ヵ月で4円程度のドル高・円安が進行しました。

なお、ドル円の25日移動平均線をみると、200日移動平均線を下から上に抜ける「ゴールデンクロス」を形成しつつあり(図表2)、一段のドル高・円安の進行が示唆されています。2月10日付レポート『ドル安相場は終了したのか?』でも解説しましたが、ドル安相場はこの先、米国で追加経済対策が実施され、新型コロナウイルスのワクチンが普及し、経済活動の正常化が進む過程で、ドル高相場へ移行していくと考えています。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ドル安相場の修正が進行』を参照)。

(2021年3月3日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト