1.概観

【株式】

2月の株式市場は、月半ばまで堅調に推移した後調整色を強める展開となりましたが、月を通じては上昇基調を維持しました。米国では、追加経済対策期待や新型コロナワクチン普及による景気回復期待を背景に、S&P500種指数、NYダウ、ナスダック総合指数が史上最高値を更新しました。しかし月後半は主力ハイテク株が利益確定売りに押されたことや、米長期金利の上昇が嫌気され調整しました。日本でも、日経平均株価が30年6ヵ月ぶりに3万円台を付けましたが月末は2万9,000円台を割り込みました。欧州やアジアの株式市場も同様の展開となりました。

【債券】

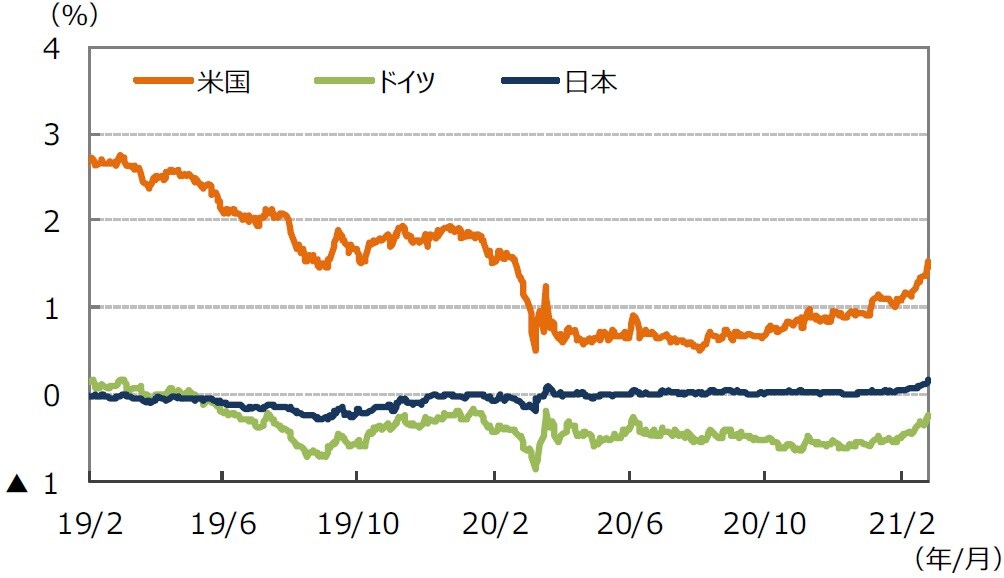

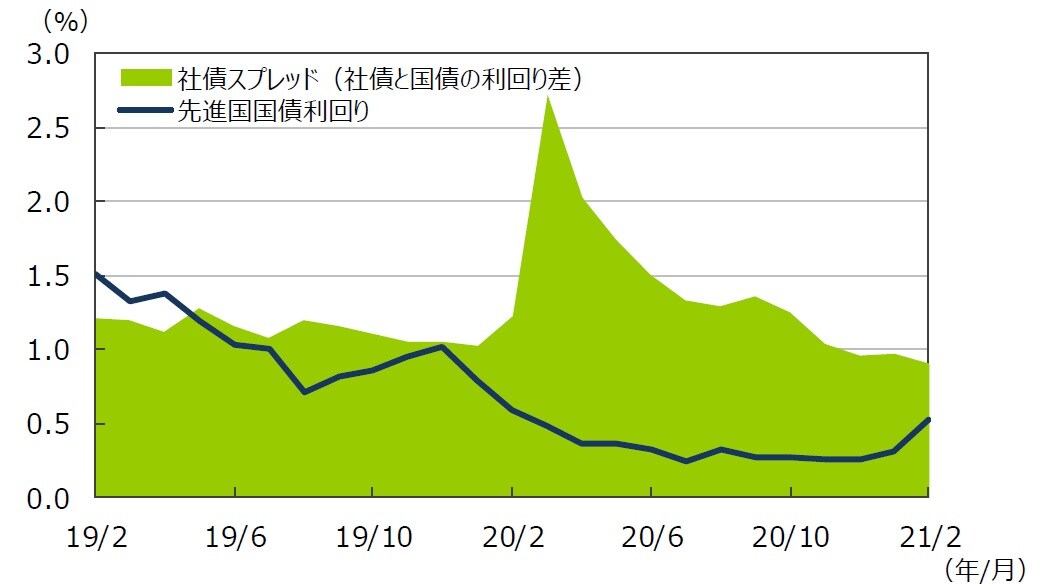

主要先進国の国債利回りは上昇しました。米国では、バイデン大統領の追加経済対策や景気回復への期待を背景にインフレ懸念が高まり、長期金利が上昇しました。国債と社債の利回り格差は縮小しました。欧州では、米長期金利の上昇などから利回りが上昇しました。イタリアでドラギ前ECB総裁が首相に就任し、経済回復期待が高まったことや、英国でジョンソン首相が新型コロナ対策の都市封鎖(ロックダウン)を段階的に緩和すると発表したことなども金利上昇の一因となりました。日本でも米長期金利の上昇に連れて利回りが上昇しました。

【為替】

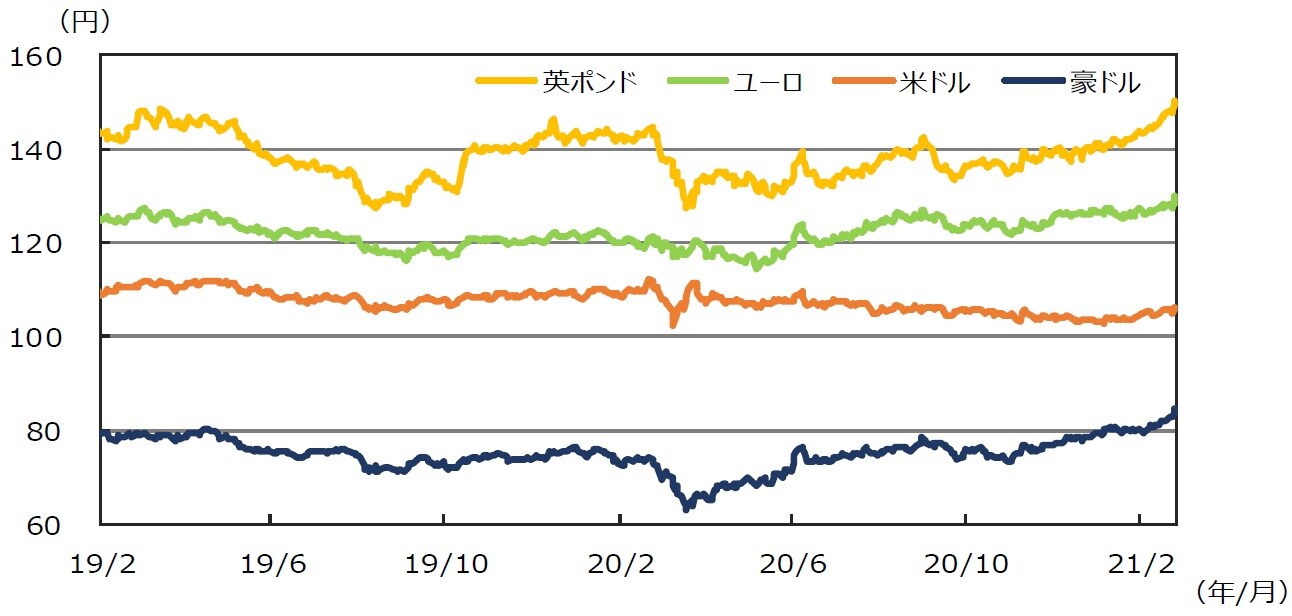

円は、市場のリスク選好的な動きを背景に円安が進みました。ブラジルレアルは下旬に米長期金利の上昇を受けて下落しました。

【商品】

原油価格は上昇しました。景気回復期待から、エネルギー需要見通しに楽観的な見方が広がったことが背景です。

2.景気動向

<現状>

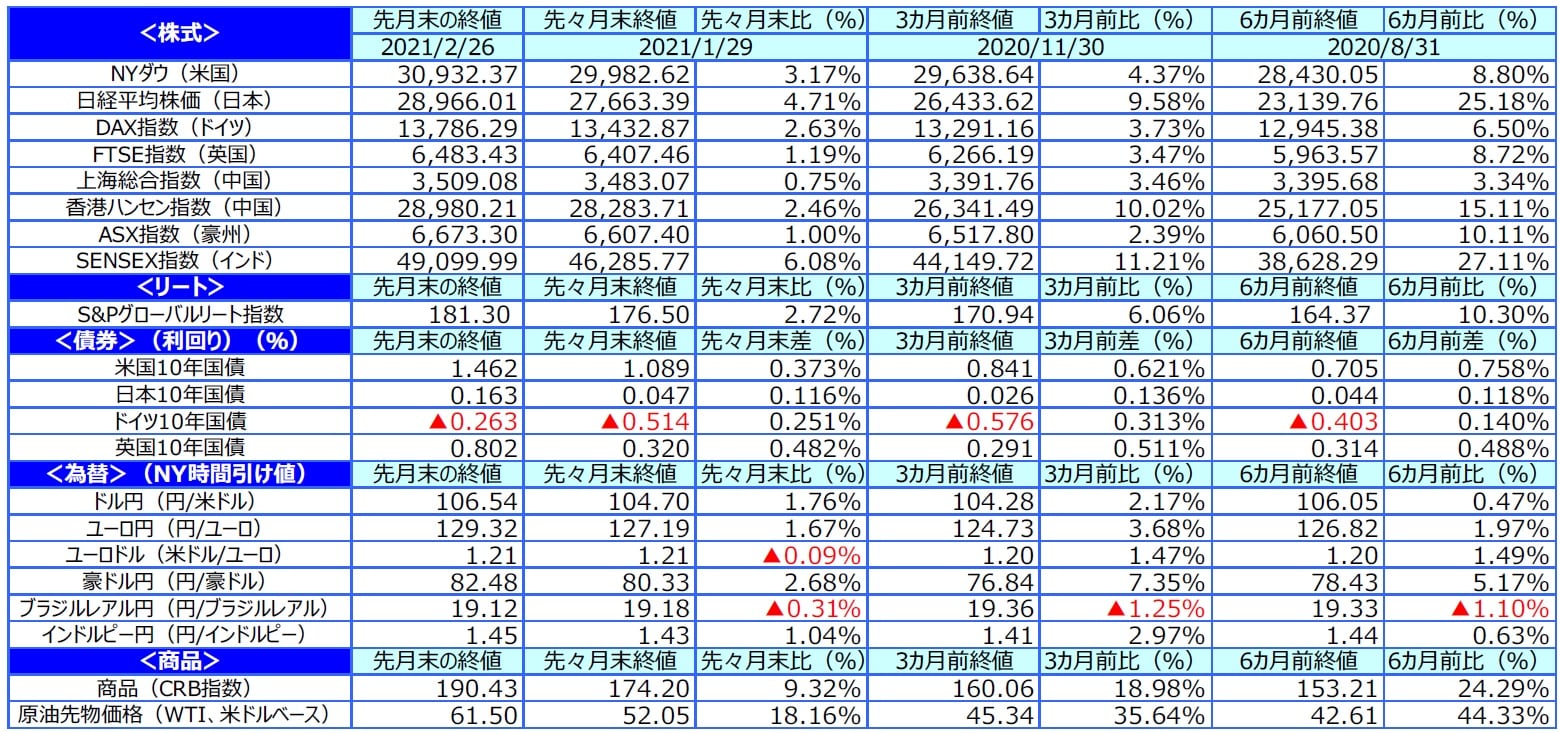

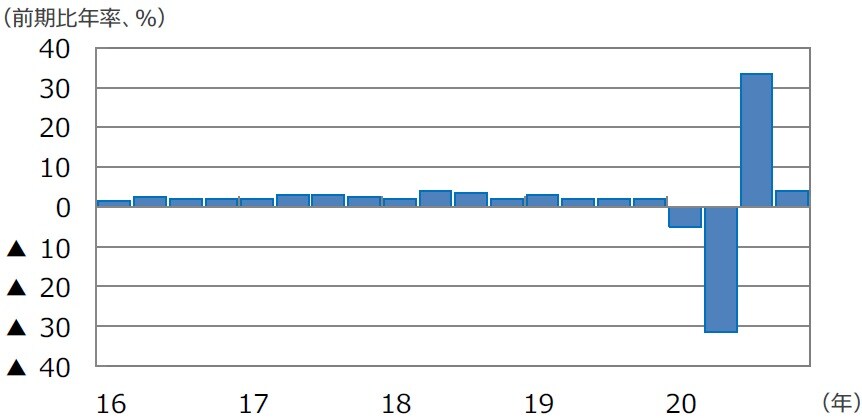

米国の2020年10-12月期実質GDP成長率は、前期比年率+4.1%と小幅に上方修正されました。設備投資や住宅投資などが堅調に推移しました。

欧州(ユーロ圏)の2020年10-12月期の実質GDP成長率は、前期比年率▲2.4%となり、速報値からやや上方修正されました。

日本の2020年10-12月期の実質GDP成長率は前期比年率+12.7%と前期に続きプラス成長でしたが、通年では▲4.8%とマイナス成長となりました。新型コロナ感染が一旦落ち着いたとみられる秋に個人消費や設備投資などが堅調に推移したと考えられます。

中国の2020年10-12月期の実質GDP成長率は、前年同期比+6.5%となり市場予想を上回りました。新型コロナ感染への懸念が後退したため消費が明確に持ち直し、雇用も安定しました。共産党指導部は、景気は回復し正常化したとの認識を示しました。

豪州の2020年10-12月期の実質GDP成長率は前年同期比▲1.1%と市場予想(同▲1.9%)を上回りました。局所的な都市封鎖(ロックダウン)で新型コロナ新規感染者数を低位に抑え込み、設備投資や消費に回復がみられるなど経済は堅調に推移しました。

<見通し>

米国では、追加経済対策の効果が期待される中、新型コロナワクチンの普及によって感染が抑制されれば景気は上振れていくと予想されます。対面型サービス消費の戻りが今後の焦点となりそうです。バイデン新政権の大規模な追加財政が出動されれば、2021年4-6月期の成長はしっかりと押し上げられる可能性があります。欧州は、新型コロナ新規感染が続く中、経済活動の回復ペースは感染動向に大きく左右され、2021年1-3月期もマイナス成長が見込まれますが、財政拡張や金融緩和によって2020年3~4月のような大幅な景気の落ち込みは回避されると予想します。世界景気の回復とともに製造業、輸出の持ち直しが続くと予想されますが、これまでの新型コロナ感染抑制策で弱含んでいた消費も徐々に改善に向かうとみられます。

日本は、再発令された緊急事態宣言の影響により2021年1-3月期はマイナス成長になる可能性があると想定されます。2021年4-6月期以降は同宣言の影響の反動や、追加経済対策や新型コロナワクチン普及が広がる可能性を踏まえて経済活動抑制が大きく緩和され、景気は回復に向かうと予想されます。

中国は景気回復が継続し、労働市場の改善を受けて消費主導の景気拡大が想定されます。

豪州は、政府の追加的な施策や新型コロナワクチン普及によって、主にサービス消費が押し上げ要因となり景気は緩やかに回復していくとみられますが、コロナ禍前の水準を取り戻すのは2021年4-6月期になると予想されます。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

3.金融政策

<現状>

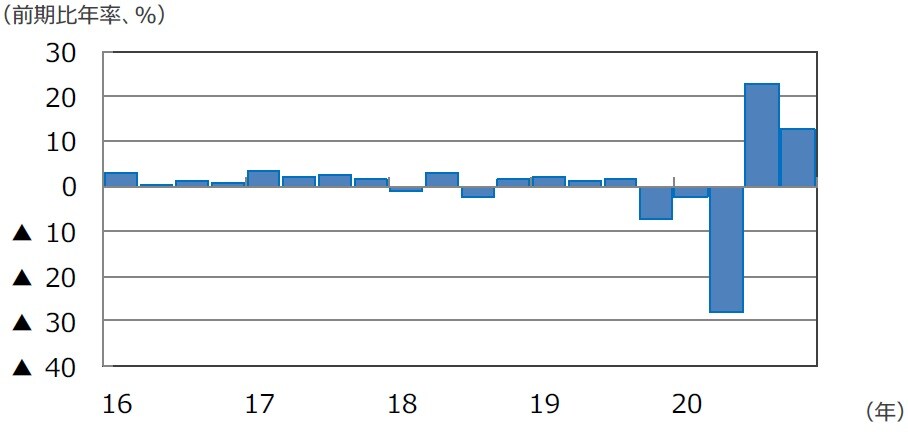

2月は日米欧の金融政策決定会合はありませんでした。米連邦準備制度理事会(FRB)は大規模金融緩和政策を継続し、ゼロ金利を維持しています。2020年12月の連邦公開市場委員会(FOMC)では資産買い入れに関するフォワード・ガイダンスを導入した一方で、買い入れ対象債券の満期構成については現状を維持しています。欧州中央銀行(ECB)も金融緩和策を維持しています。2020年12月には、貸出条件付き長期資金供給オペ(TLTRO)とパンデミック緊急購入プログラム(PEPP)の規模拡大・期間延長を決定しました。PEPPは購入額を固定せず弾力的に運営する方針です。日銀は新型コロナ対策として資産買い入れ強化、企業の金融支援、資金繰り支援策の拡大を実施し、2020年12月の会合で企業金融支援の特別プログラムを6ヵ月延長しました。金融政策については2020年6月以降据え置いています。

<見通し>

主要中央銀行は金融政策を「緊急緩和」から「緩和的金融環境を維持」の状態にシフトしており、主要先進国の政策金利は相当期間、現状維持が続くとみられます。FRBは2022年初以降、債券購入ペースの減額(テーパリング)を開始する可能性がありますが、雇用回復や金融市場安定のためきめ細かいコミュニケーションなど、長期金利上昇を緩やかに止めるかじ取りを行う見通しです。ECBは2022年にかけて緩和的な政策が続く見通しです。PEPPは購入額を固定せず弾力的に運営します。日本は大規模金融緩和を長期継続しています。日銀は金融緩和の持続性を高めるため、ETF購入や長期金利の変動幅など各種施策の点検を行い3月会合で結果を公表する見通しですが、大規模な政策変更につながる可能性は低いとみられます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

4.債券

<現状>

主要先進国の国債利回りは上昇しました。米国では、バイデン大統領の追加経済対策や景気回復への期待を背景にインフレ懸念が高まり、長期金利が上昇しました。国債と社債の利回り格差は縮小しました。欧州では、米長期金利の上昇などから利回りが上昇しました。イタリアでドラギ前ECB総裁が首相に就任し、経済回復期待が高まったことや、英国でジョンソン首相が新型コロナ対策の都市封鎖(ロックダウン)を段階的に緩和すると発表したことなども金利上昇の一因となりました。日本でも米長期金利の上昇に連れて利回りが上昇しました。

<見通し>

米国の10年国債利回りは徐々にレンジを切り上げる動きを想定します。ただしFRBは実質金利の急上昇は回避するように政策運営を行うとみられ、財政政策や新型コロナワクチンの普及による景気回復期待が金利上昇要因となる一方、新型コロナによる労働市場へのダメージやそれを意識したFRBの粘り強い緩和維持姿勢が金利抑制要因となり、しばらくは一進一退の綱引き状態が続くとみられます。欧州の10年国債利回りは低インフレやECBの金融緩和継続が抑制要因となり、大局的には低水準での推移を予想します。先行きは新型コロナワクチンの普及や景気回復期待から緩やかに水準を切り上げると予想します。EU復興基金などから引き続き周辺国が選好されやすいと考えます。日本の10年国債利回りは、変動幅が若干拡大するものの低位での推移が続くとみられます。景気の回復力は力強さを欠くため日銀の大規模金融緩和策が継続されるとみられます。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

(注2)社債スプレッドはブルームバーグ・バークレイズ・USコーポレート・インベストメント・グレードOAS。

先進国国債利回りはFTSE世界国債インデックス(含む⽇本、⽶ドルベース)。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

5.企業業績と株式

<現状>

S&P500種指数の2月の1株当たり予想利益(EPS)は178.5で、前年同月比+0.03%(前月同▲2.4%)と1年ぶりのプラス転換となりました。予想EPSの水準は5月(142.5)を底に9ヵ月連続の上昇でした。一方、TOPIXの予想EPSも2月は107.6、伸び率は同▲9.6%(前月同▲15.8%)でした。昨年7月を底に回復基調が続いています(FactSet集計)。米国株式市場は、新型コロナワクチン接種の進展や追加経済対策による景気回復期待から上昇しました。S&P500種指数とナスダック総合指数は12日に、NYダウは24日に史上最高値を更新しました。しかし、25日に米10年債利回りが一時1.61%に上昇したことを受け、調整色が強まりました。米長期金利の上昇は、米政府による財政支出拡大観測とFRB高官による金利上昇を容認する発言などが背景です。月間ではNYダウが前月比+3.2%、S&P500種指数が同+2.6%、ナスダック総合指数は同+0.9%でした。一方、日本株式市場も、日経平均株価が15日に30年6ヵ月ぶりの3万円台となりましたが、米国株式市場の調整などを受けて、26日は前日比▲4.0%の2万8,966.01円で引けました。それでも前月比は日経平均株価が+4.7%、TOPIXが前月比+3.1%でした。

<見通し>

米国では、S&P500種指数採用企業の2020年10-12月期の純利益の成長率が2月末実績(一部予想を含む)で前年同期比+4.2%と、昨年末の同▲10.3%予想から大幅に上方修正されました。21年1-3月期は同+21.6%、4-6月期は同+50.9%、7-9月期は同+17.6%、10-12月期は同+11.7%と2桁の増益が続く見通しです(リフィニティブ集計。2月26日)。一方、日本の業績も改善が期待できそうです。純利益は20年の見込みが▲30.7%ですが、21年が同+33.9%、22年が同+21.1%、23年が同+13.8%と大幅な増益が予想されます(FactSet集計。2月26日)。日米ともに、高値警戒感などから上値の重い展開となる可能性がありますが、長期金利の上昇が落ち着けば、①新型コロナワクチン接種の加速と新型コロナ感染の減少、②バイデン政権の大型景気対策の実現が視野に入り始めること、などから、春先に向けて、再度高値をトライする可能性があると期待されます。

![※EPSとは…[Earnings Per Share]=1株当たり純利益。当期純利益を発⾏済株式数で割ったものです。 (注)データは2011年2⽉〜2021年2⽉。⽉末ベース。EPSは12ヵ月先予想ベース。FactSet集計。 (出所)FactSetのデータを基に三井住友DSアセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/6/f/-/img_6f7d11bb75f0a6a3cb5e9b1e4a6995a493964.jpg)

(注)データは2011年2⽉〜2021年2⽉。⽉末ベース。EPSは12ヵ月先予想ベース。FactSet集計。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

![※EPSとは…[Earnings Per Share]=1株当たり純利益。当期純利益を発⾏済株式数で割ったものです。 (注)データは2011年2⽉〜2021年2⽉。⽉末ベース。EPSは12ヵ月先予想ベース。FactSet集計。 (出所)FactSetのデータを基に三井住友DSアセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/8/5/-/img_852a2f2b833dc95cec3e0e0b51abff8288971.jpg)

(注)データは2011年2⽉〜2021年2⽉。⽉末ベース。EPSは12ヵ月先予想ベース。FactSet集計。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

6.為替

<現状>

円は市場のリスク選好的な動きを背景に円安が進み、対米ドルで2020年10月以来の106円台まで下落しました。円は対ユーロでも下落しました。ユーロは、米国に比べて景気の回復力が弱いことなどが嫌気されましたが、新型コロナワクチンの普及による景気回復期待やイタリアで新政権が誕生したことなどが支援材料となり、対米ドルでほぼ横ばいとなりました。円は対豪ドルで下落しました。豪ドルは新型コロナワクチンの普及による景気回復期待を背景に、市場のリスク選好が強まる中、上昇しました。

<見通し>

円の対米ドルレートは、緩やかな米ドル安を予想します。米実質金利が低下しているため実効ベースでは緩やかな米ドル安傾向となり、米ドル円は95~110円のレンジを想定します。米成長率の上振れが見込まれることから、100円を超える円高のリスクはやや低下したとみられます。年後半にかけて米国経済の回復が明確になるに連れ、米ドルの底堅さが増すとみられます。円の対ユーロレートは、当面は一進一退の動きを想定します。年後半は、市場のリスク許容度の改善や、復興基金、新型コロナワクチン普及による景気回復などからユーロが徐々にレンジを切り上げると予想します。円の対豪ドルレートは、緩やかな豪ドル高を予想します。米成長率の上振れ期待を受け、当面、対米ドルでの豪ドル高はやや抑制されるかもしれませんが、大局的にみれば米国で緩和的な金融環境が続く中、世界経済の回復・商品市況堅調は豪ドルの支援材料です。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

7.リート

<現状>

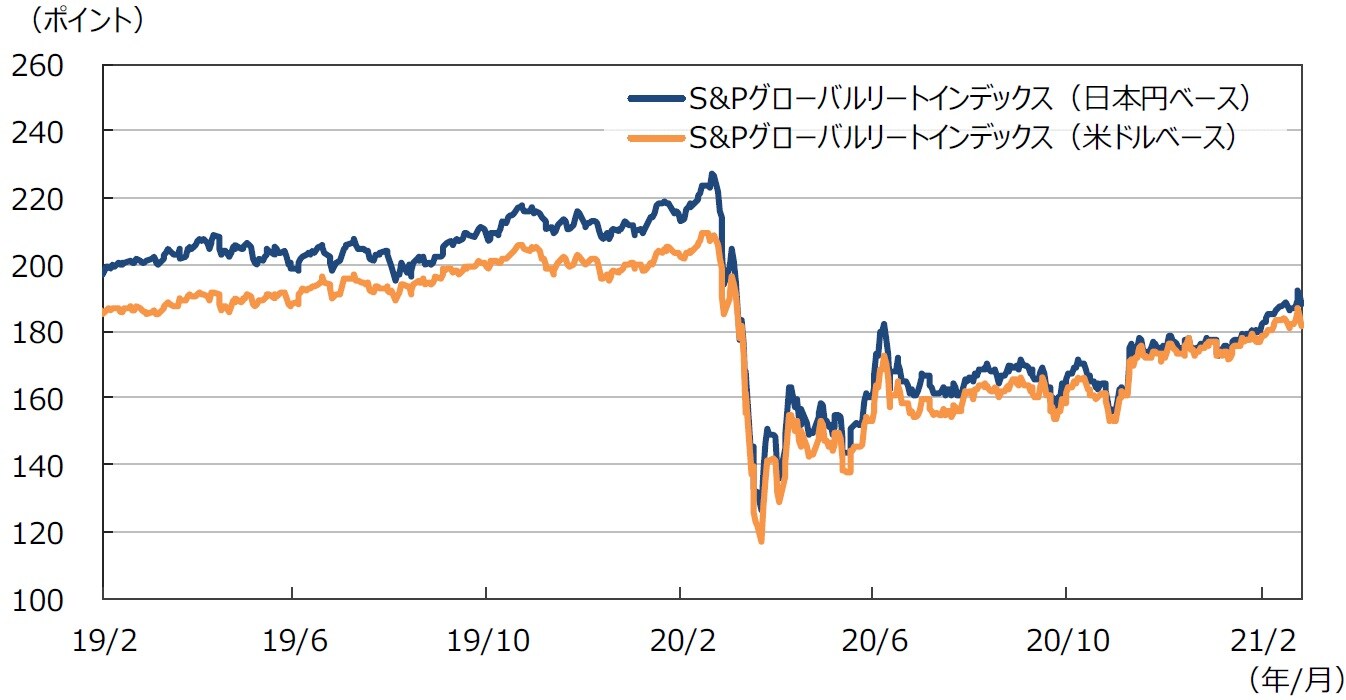

グローバルリート市場(米ドルベース)は堅調に推移しました。各国での新型コロナワクチンの普及や、米国の追加財政政策への期待、好調な決算などから株式市場が好調に推移する中、リート市場も追随する形となり、前月末比+2.7%の上昇率となりました。円ベースの月間変化率では、円安米ドル高となったため、同+4.5%の上昇となりました。

<見通し>

グローバルリート市場は中長期で緩やかな上昇推移を予想します。米国では、景気は緩やかな回復基調を辿るとみられます。変異株などによる新型コロナ新規感染者数の再増加やそれを受けた規制措置は景気回復のスピードを押し下げる可能性があるものの、足元の感染状況は縮小傾向にあり、新型コロナワクチンの浸透や財政政策への期待などから米国リート市場の見通しは良好と考えます。欧州では、都市封鎖(ロックダウン)などの規制措置の効果もあり、足元の新型コロナの感染者数は抑制されつつあります。新型コロナワクチン接種も始まり見通しは改善していますが、これまでの新型コロナ感染状況を鑑み感染再拡大リスクは他国より高いとみられ、当面、景気回復は緩慢なものになると予想します。ただし、中国などの外需回復による域内製造業を中心とした景気の回復傾向はプラス材料です。2021年4-6月期以降は感染状況が落ち着きを示し、経済の正常化が進むとみられます。

(注2)⽇本円ベースは2005年1⽉1⽇の⽶ドルベースを基準に指数化。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

8.まとめ

<債券>

米国の10年国債利回りは徐々にレンジを切り上げる動きを想定します。ただしFRBは実質金利の急上昇は回避するように政策運営を行うとみられ、財政政策や新型コロナワクチンの普及による景気回復期待が金利上昇要因となる一方、新型コロナによる労働市場へのダメージやそれを意識したFRBの粘り強い緩和維持姿勢が金利抑制要因となり、しばらくは一進一退の綱引き状態が続くとみられます。欧州の10年国債利回りは低インフレやECBの金融緩和継続が抑制要因となり、大局的には低水準での推移を予想します。先行きは新型コロナワクチンの普及や景気回復期待から緩やかに水準を切り上げると予想します。EU復興基金などから引き続き周辺国が選好されやすいと考えます。日本の10年国債利回りは、変動幅が若干拡大するものの低位での推移が続くとみられます。景気の回復力は力強さを欠くため日銀の大規模金融緩和策が継続されるとみられます。

<株式>

米国では、S&P500種指数採用企業の2020年10-12月期の純利益の成長率が2月末実績(一部予想を含む)で前年同期比+4.2%と、昨年末の同▲10.3%予想から大幅に上方修正されました。21年1-3月期は同+21.6%、4-6月期は同+50.9%、7-9月期は同+17.6%、10-12月期は同+11.7%と2桁の増益が続く見通しです(リフィニティブ集計。2月26日)。一方、日本の業績も改善が期待できそうです。純利益は20年の見込みが▲30.7%ですが、21年が同+33.9%、22年が同+21.1%、23年が同+13.8%と大幅な増益が予想されます(FactSet集計。2月26日)。日米ともに、高値警戒感などから上値の重い展開となる可能性がありますが、長期金利の上昇が落ち着けば、①新型コロナワクチン接種の加速と新型コロナ感染の減少、②バイデン政権の大型景気対策の実現が視野に入り始めること、などから、春先に向けて、再度高値をトライする可能性があると期待されます。

<為替>

円の対米ドルレートは、緩やかな米ドル安を予想します。米実質金利が低下しているため実効ベースでは緩やかな米ドル安傾向となり、米ドル円は95~110円のレンジを想定します。米成長率の上振れが見込まれることから、100円を超える円高のリスクはやや低下したとみられます。年後半にかけて米国経済の回復が明確になるに連れ、米ドルの底堅さが増すとみられます。円の対ユーロレートは、当面は一進一退の動きを想定します。年後半は、市場のリスク許容度の改善や、復興基金、新型コロナワクチン普及による景気回復などからユーロが徐々にレンジを切り上げると予想します。円の対豪ドルレートは、緩やかな豪ドル高を予想します。米成長率の上振れ期待を受け、当面、対米ドルでの豪ドル高はやや抑制されるかもしれませんが、大局的にみれば米国で緩和的な金融環境が続く中、世界経済の回復・商品市況堅調は豪ドルの支援材料です。

<リート>

グローバルリート市場は中長期で緩やかな上昇推移を予想します。米国では、景気は緩やかな回復基調を辿るとみられます。変異株などによる新型コロナ新規感染者数の再増加やそれを受けた規制措置は景気回復のスピードを押し下げる可能性があるものの、足元の感染状況は縮小傾向にあり、新型コロナワクチンの浸透や財政政策への期待などから米国リート市場の見通しは良好と考えます。欧州では、都市封鎖(ロックダウン)などの規制措置の効果もあり、足元の新型コロナの感染者数は抑制されつつあります。新型コロナワクチン接種も始まり見通しは改善していますが、これまでの新型コロナ感染状況を鑑み感染再拡大リスクは他国より高いとみられ、当面、景気回復は緩慢なものになると予想します。ただし、中国などの外需回復による域内製造業を中心とした景気の回復傾向はプラス材料です。2021年4-6月期以降は感染状況が落ち着きを示し、経済の正常化が進むとみられます。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2021年2月のマーケットの振り返り』を参照)。

(2020年3月3日)