3月のトピック

1月自殺者数7ヵ月ぶりの前年比減少、20年で6年連続減の刑法犯・認知件数は1月も2ケタ減少。世の中の落ち着きを示唆。ワクチンへの期待で景気ウォッチャー「ワクチン関連先行きDI」50超で全体の持ち直しに寄与。巣ごもり需要もあり、1月の書籍・雑誌の推定販売金額は前年比増加。

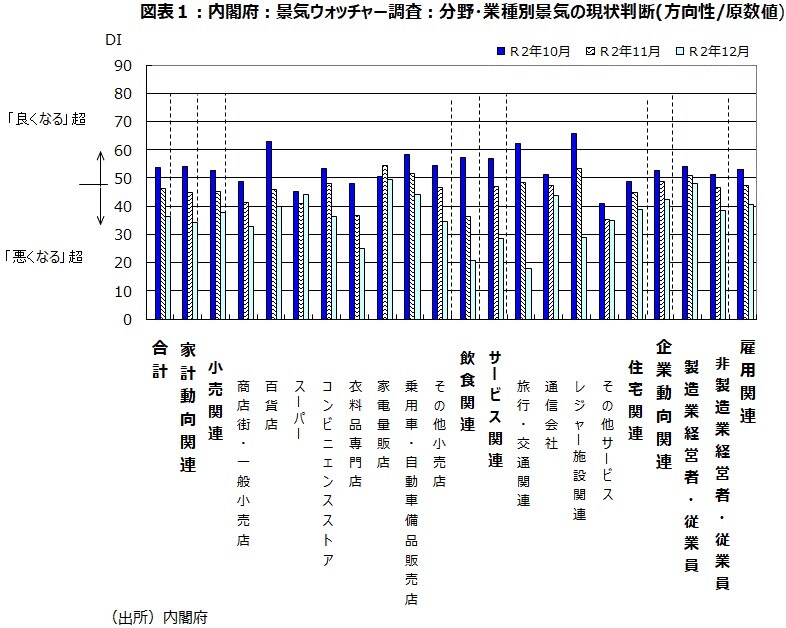

緊急事態宣言下の1月では、飲食関連や旅行・交通関連、衣料品専門店などの不振が目立つ

1月の景気ウォッチャー調査で、現状判断DIは前月差▲3.1、季節調整値は31.2となった。昨年4月を底に10月まで回復が続いていたが、新型コロナウイルス感染拡大・第3波の影響で11月に下落に転じ、1月まで3ヵ月連続で低下した。

前回の緊急事態宣言が出た昨年4月の全体の現状判断DI9.4や飲食関連の現状判断DI▲2.8と比べると水準は高いが、2度目の緊急事態宣言発出の影響で景況感は悪化した。飲食関連は15.1と景気ウォッチャー全員が「やや悪くなった」と答えたときの25.0より約10ポイント低い厳しい数字になった。飲食関連や旅行・交通関連、衣料品専門店など家計動向関連の不振が目立っている(図表1)。

1月の「新型コロナウイルス」関連判断DIを作成すると、現状判断DIは27.0と分岐点の50を下回り、3ヵ月連続で悪化した。全員が「やや悪くなっている」とコメントすると、25.0になるので、それに近い数字であると言える。現状判断で新型コロナウイルスに言及した人は全体の4分の1に当たる462人だ。

1月で言及されたキーワードの多くは新型コロナウイルス関連。「為替」や「貿易摩擦」への言及は皆無

現状判断で緊急事態宣言に言及した人は441人で「緊急事態宣言」関連現状判断DIを作成してみると、現状判断DIは18.9で、緊急事態宣言を出さざるをえない新型コロナウイルスの現状はかなり深刻な事態であることを示唆する。12月では現状判断で緊急事態宣言に言及した人は5人にすぎず「緊急事態宣言」関連現状判断DIが40.0であったことと様変わりだ。

また、第3波に言及した人は26人で「第3波」関連現状判断DIは16.3だ。GoToキャンペーンに言及した人は102人で「GoToキャンペーン」関連現状判断DIは10.5とかなり低い数字である。GoToキャンペーン中止の影響が大きいことがわかる。

なお、「為替」や「貿易摩擦」など、これまで景気の大きな変動要因になったことがあるキーワードに言及した人は皆無だった。多くの人が注目したキーワードはほとんどが新型コロナウイルス関連であり、景況感の悪化は主に新型コロナウイルスによるものであることがわかる。

1月景気ウォッチャー調査・先行き判断DIは12月から上昇。緊急事態宣言の解除後を期待

一方、1月の2~3ヵ月先の見通しを示す先行き判断DIは39.9で12月から3.8ポイント上昇した。「ワクチン接種がスタートすれば、景気には追い風になる」(南関東=百貨店〔総務担当〕)という、先行きを期待する声もあった。

1月の「新型コロナウイルス」関連先行き判断DIを作成すると、42.9と分岐点の50にかなり近い数字になり、11月の33.2から2ヵ月連続で改善した。先行き判断で新型コロナウイルスに言及した人は全体の44%に当たる813人だ。

先行き判断で「緊急事態宣言」に言及した人は298人で「緊急事態宣言」関連先行き判断DIを作成してみると40.2。緊急事態宣言の解除後を期待するコメントも散見される。12月では先行き判断で緊急事態宣言に言及した人は28人で「緊急事態宣言」関連先行き判断DIは21.4だった。

また、1月調査で第3波に言及した人は20人で「第3波」関連先行き判断DIは48.8だ。第3波の終息を期待する意見が多いことがわかる。GoTo キャンペーンに言及した人は58人で「GoTo キャンペーン」関連先行き判断DIは40.1と12月の28.2からかなり持ち直している。先行きのGoTo キャンペーン再開への期待は大きいものがあるようだ。

1月景気ウォッチャー調査、「ワクチン」関連先行き判断DIは分岐点の50超。「ワクチン」への期待大

現状判断で「ワクチン」に言及した人は12月・7人、1月・8人と1桁だったが、先行き判断で「ワクチン」に言及した人は12月・113人、1月・226人で2ヵ月連続3桁、1月は12月のちょうど倍になった。「ワクチン」関連先行き判断DIは12月43.4から上昇し1月では50.1と僅かだが、分岐点の50超になった(図表2)。「ワクチン」に対する期待が大きいことがわかる数字だ。

なお、1月の「設備投資」関連判断DIをみると、現状DIは39.3だが、先行き判断は64.3と景気判断の分岐点50を上回っている。「国内企業の設備投資が回復基調となっている。さらに、諸外国では一部のロックダウンを除き、経済活動が順調に回復してきており、経済刺激策を講じている国々もその効果が出始めている。そのため輸出増加につながっており、順調に回復しているとみている。(北陸・一般機械器具製造業〔経理担当〕)」と先行きの改善基調に触れたコメントも出てきている。

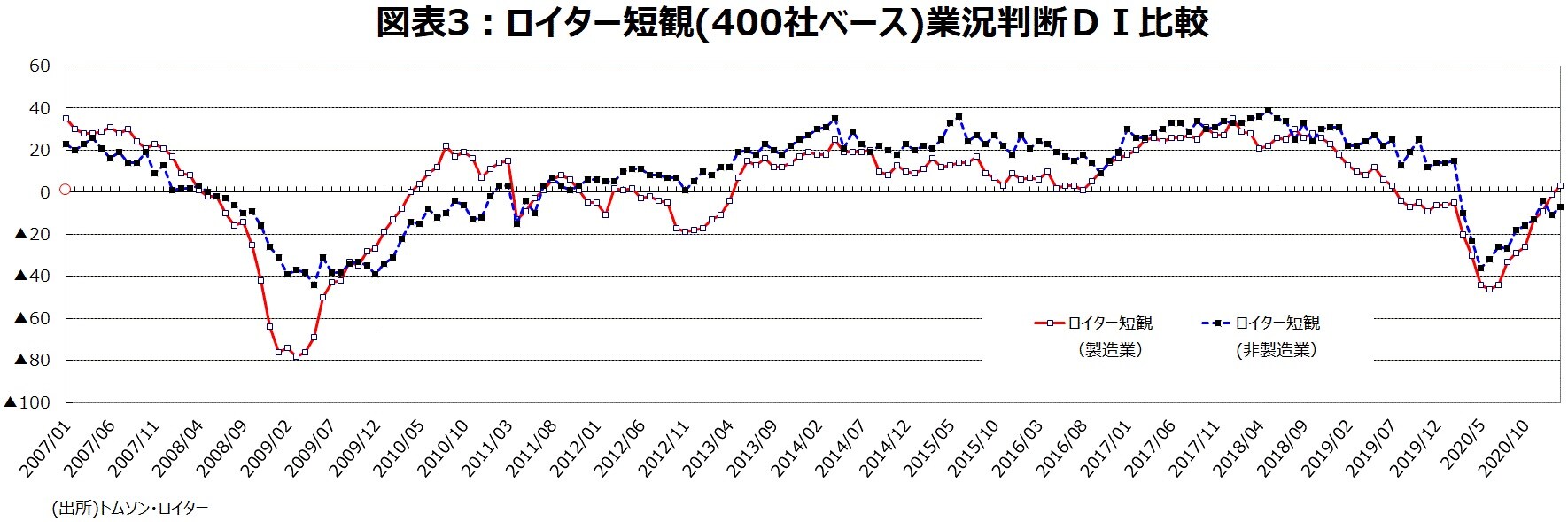

ロイター短観2月調査、QUICK短観2月調査とも、製造業は1月のマイナスからプラスに転じる

ロイター短観をみると、2月では製造業の業況判断DIは+3と輸出・生産の持ち直し傾向を受けて19年7月(+3)以来19ヵ月ぶりのプラスに転じた。加工業種が+3と2ヵ月連続プラスになった。一方、コロナ第3波の影響を大きく受けた業種が多い非製造業は▲7と1月の▲11からはやや改善したものの12ヵ月連続のマイナスが続いている(図表3)。

QUICK短観をみると、2月では製造業の業況判断DIは+2と20年2月(+1)以来12ヵ月ぶりのプラスに転じた。一方、QUICK短観では非製造業は足元堅調で2月では+11と4ヵ月連続でプラス、2ケタのプラスは20年2月(+11)以来12ヵ月ぶりだ。

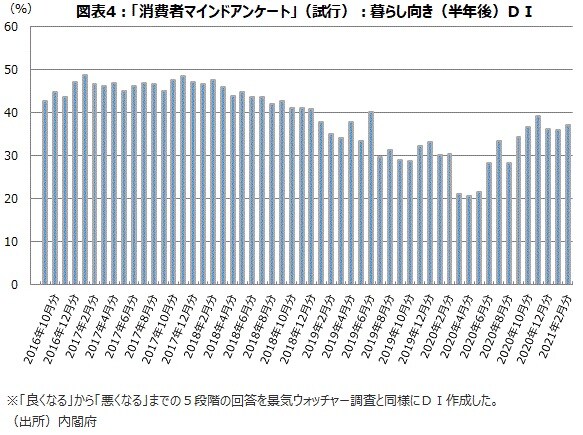

内閣府・消費者マインドアンケート調査では、半年後の暮らし向きを、景気ウォッチャー調査と同様5段階で聞いている。景気ウォッチャー調査と同様の方法でDIを作ると、11月39.3、12月36.2、21年1月が36.0と悪化してきたが、2月は37.2に持ち直した(図表4)。

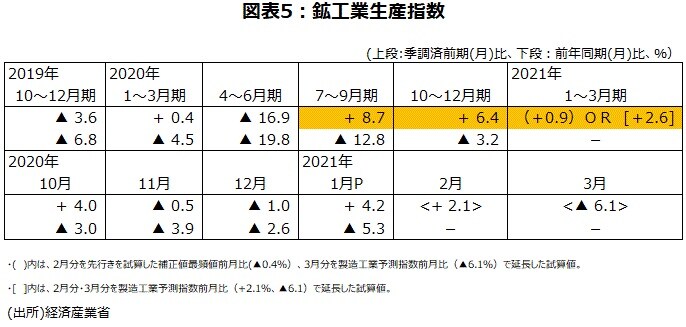

生産の基調は持ち直し傾向、1~3月期は3四半期連続の前期比上昇が期待される

鉱工業生産指数・1月分速報値・前月比は+4.2%と、3ヵ月ぶりに上昇した。季節調整値の水準は97.7で、20年2月の99.5以来の水準に戻ったが、新型コロナウイルス感染拡大前の20年1月の99.8と比べるとまだ低い。1月は新型コロナウイルス感染再拡大を受け緊急事態宣言が再発出されたが、輸出の増加に続き、生産指数も上昇したことで、製造業部門への影響はそれほど大きくはなかったとみられる。

1月分鉱工業生産指数では、全体15業種のうち、汎用・業務用機械工業、電子部品・デバイス工業、電気・情報通信機械工業など13業種が前月比で上昇した。

1月分速報値の鉱工業在庫率指数の前年同月比は▲4.8%と4ヵ月連続の低下となった。鉱工業全体で縦軸に在庫の前年比を、横軸に出荷の前年比をとった在庫サイクル図をつくると、20年7~9月までは、出荷の前年同期比が▲13.5%、在庫が同▲5.7%と、引き続き「在庫調整局面」の状態にあったが、10~12月分では出荷の前年同月比が▲3.3%、在庫が同▲8.4%、そして21年1月分では出荷の前年同月比が▲5.1%、在庫が同▲10.5%と、20年4~6月期以降在庫が減少する中で、在庫調整が進んで「意図せざる在庫減局面」になっている。

先行きの鉱工業生産指数を、2月分を経済産業省の機械的な補正値である先行き試算値最頻値前月比(▲0.4%)、3月分を製造工業予測指数前月比(▲6.1%)で延長すると、1~3月期の前期比は+0.9%の上昇になる。また2月分・3月分を製造工業予測指数前月比(+2.1%、▲6.1%)で延長すると、1~3月期の前期比は+2.6%の上昇になる。1~3月期は3四半期連続の前期比上昇が期待される状況だ(図表5)。

景気動向指数・一致CIを使った景気の基調判断は1月分では、12月分までの「下げ止まり」から「上方への局面変化」に上方修正されるとみられる。「上方への局面変化」は事後的に判定される景気の谷が、それ以前の数ヵ月にあった可能性が高いことを示す。一致CI前月差が上昇、かつ一致CIの7ヵ月後方移動平均(前月差)の符号がプラスでプラス幅(1ヵ月、2ヵ月、3ヵ月の累積いずれも)が振幅目安の+0.76以上になるとみられるからだ。

実質GDP1~3月期前期比マイナスの後、21年の残り四半期プラスの見込み。新型コロナが最大リスク

「ESPフォーキャスト調査」(2月調査)によると、実質GDP成長率は20年7~9月期・10~12月期2四半期連続前期比プラス成長のあと、21年1~3月期は前期比年率▲5.47%となるのが、オールジャパンのエコノミストの平均的見通しである。

なお、1月の出荷関連データからみるとそれほどのマイナスにならない可能性も出てきた。その後は、4~6月期同+5.76%、7~9月期は前期比年率+3.18%、その後21年10~12月期から23年1~3月期は前期比年率+1%台のプラスだが緩やかに推移するというのが平均的な見方である。

ESPフォーキャスター全員の総意を示す「総合景気判断DI」を見ると、2020年10~12月期は景気判断の分岐点にあたる50を大幅に上回る93.1。その後21年1~3月期は16.7と景気判断の分岐点50を大幅に下回り下降とみるフォーキャスターが多くなるが、その後4~6月期と94.4、7~9月期は88.9で、50を大幅に上回って推移する。

「総合景気判断DI」は、夏季オリンピック終了直後の21年10~12月期に80.6に鈍化するが、50をかなり上回る。22年は1~3月期~7~9月期まで80.0~81.4で推移する。足元一時的な落ち込みがあるものの、おそらく2020年5月を谷とする緩やかな景気回復が22年にかけて続くというのがエコノミストのコンセンサスとなっている(図表6)。

2月消費者マインド調査で物価上昇DI史上最低。一方、入着原油価格5月に前年比倍以上に上昇か

内閣府・消費者マインドアンケート調査では、1年後の物価上昇に関しても、景気ウォッチャー調査と同様5段階で聞いている。景気ウォッチャー調査と同様の方法でDIを作ると、調査開始の16年9月~20年12月まで64.5~79.3の間で推移してきたが、最近の動きをみると、20年12月65.7、21年1月が64.3、2月60.0と物価が上昇するという見方が少なくなってきている。

しかし、一方で先行き大きな変化が生じそうなのが、入着原油価格(原粗油)の前年同月比だ。2月上旬分の原粗油は35,866円/klで前年同旬比▲27.5%程度の下落だった1月の32,624円/kl・前年同月比▲32.5%の下落から価格は上昇しているが、前年同月比はまだ2ケタのマイナスだ。

但し、4~6月になると前年同月比は大きく変わる。仮に、2月上旬分と同じ水準が先行き継続すると仮定すると、前年の水準が大きく変化した時期の裏が出て、3月は▲15.1%程度の2ケタの下落、4月は+24.2%程度の上昇だが、5月は+113.4%程度、6月は+115.5%程度と倍以上の上昇率になる(もっとも、その後7月は+62.2%程度、8月は+23.7%に鈍化する)。

足元はコロナ禍でスーパーなどの値引きなどから、人々の物価見通しはデフレ気味になっているが、原油価格の前年同月比の高い上昇率が意識される時期になると、見通しの方向が変化する可能性がないかどうか注視が必要だろう(図表7)。

完全失業率とともに2020年に11年ぶりの悪化となった自殺者数は、1月分で7ヵ月ぶりに前年比減少

警察庁の自殺者数をみると、金融危機の影響が出て1998年に初めて3万人の大台に乗った。その後さらに増加基調が続き、2003年には過去最悪の3万4,427人となった。東日本大震災が発生した2011年まで3万人台が続いたため、自殺者数は3万人台というのが当時の常識になってしまった。2012年に15年ぶりに2万人台に戻り、2019年の2万169人まで、2010年から10年連続減少したが、新型コロナウイルス感染拡大により2020年の自殺者数は、暫定値で2万1,077人、前年比は+4.5%と11年ぶりに悪化に転じた。

21年1月は暫定値で、1,678人で前年同月比は▲0.5%と僅かながら7ヵ月ぶりの減少に転じた(図表8)。相関性が高い完全失業率も2020年は11年ぶりに上昇したと言っても、直近は3.0%前後で推移している。

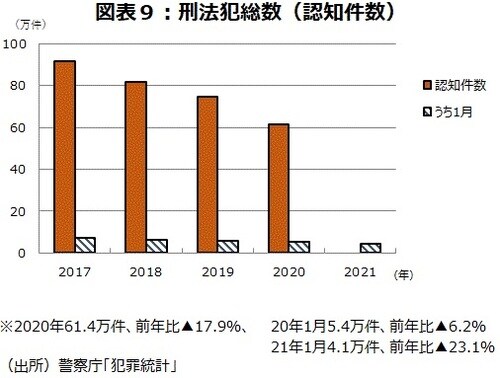

警察庁が認知した刑法犯全体は前年比▲17.9%減少の61万4,303件で、6年連続で戦後最少を更新した。特に、ひったくりや自転車盗などの街頭犯罪が大きく減少した。コロナ禍で外出する人が減った面もあるだろうが、経済的に困った人が衝動的に犯罪に走ることが少なくなり、世の中が落ち着いていることは、刑法犯の認知件数が21年に入っても減少傾向にあることから確認出来る。21年1月暫定値は4万1,497件、前年同月比▲23.1%である(図表9)。

JRA売得金9年連続の後21年も2/21で+0.6%、シングルCD初動50万枚超出現は明るい動き

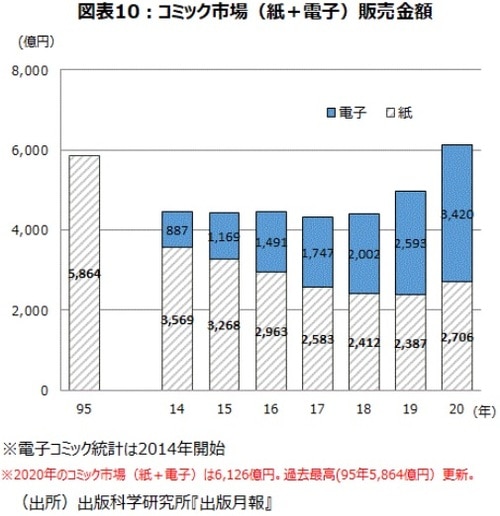

出版科学研究所によれば、20年のコミック(紙+電子)市場は6,126億円と過去最高だった95年の5,864億円を更新した。前年同月比は+23.0%と、『鬼滅の刃』の爆発的ヒット、外出自粛による巣ごもり需要で大幅な増加率になった。近年は、電子コミックが伸びても、紙は減少傾向だったが、20年は電子コミックが+31.9%と2ケタ増加し、紙も+13.4%%と2ケタ増加になった(図表10)。

21年1月の書籍の推定販売金額は前年同月比+1.9%と12月の+8.3%に続き2ヵ月連続増加した。また、雑誌の推定販売金額は前年同月比+5.7%と12月の+8.3%に続きこちらも2ヵ月連続増加した。緊急事態宣言再発出下の巣ごもり需要が1月分で出た可能性があろう。

20年のJRA(日本中央競馬会)の売得金・年初からの累計金額の20年は前年比+3.5%と9年連続の増加になった。21年では2月21日現在+0.6%になっている。低めの増加率だが、年初のマイナスから持ち直しており、10年連続増加に向け、順調に推移している。

景気が拡張局面にあることを示唆するシングルCD初動50万枚超は昨年12月18日発売のKing & Prince「I promise」の56.7万枚の後、今年に入っても、同じくジャニーズのSnow Manが1月20日発売「Grandeur」の80.1万枚で達成。また、女性グループの乃木坂46も1月27日発売の「僕は僕を好きになる」で58.9万枚と50万枚超を達成している。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『自殺者数7ヵ月ぶり減少…日本の「景気回復」をデータで見る』を参照)。

(2021年3月1日)

宅森 昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト