【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

米ISM製造業景況指数:1月は主要構成指数が減速するも、依然全体に高水準

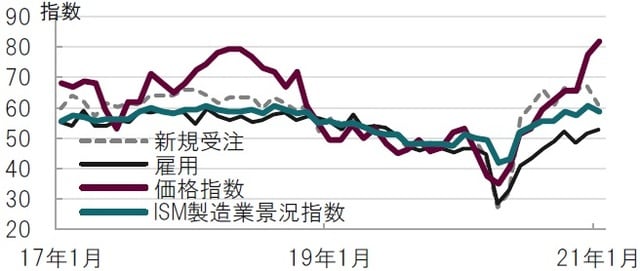

米供給管理協会(ISM)が2021年2月1日に発表した米ISM製造業景況指数1月分は58.7と、前月の60.5からは低下しましたが、依然高水準を維持しました(図表1参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

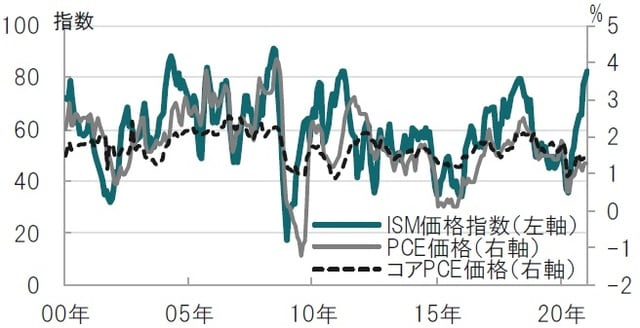

内訳を見ると、新規受注や生産指数などが前月から低下しました。一方で、仕入価格指数(図表2参照)は上昇し、雇用指数も底堅い推移となりました。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

どこに注目すべきか:仕入価格、物流、入荷遅延、製造業雇用

米ISM製造業景況指数から米国経済を製造業の側面を通して見ると、コロナの影響による移動制限などの影響はあったものの、依然全般に高水準です。米国全体の動向を占うには、非製造業の指数も参照する必要があります。なお、製造業の今後の展開ではコロナの直接的な影響に加え、物流などへの影響にも注意が必要です。

米ISM製造業景況指数の構成指数の中でも通常注目されるのは先行きの動向を示す傾向がある新規受注、もしくは製造業の活動そのものである生産指数です。しかし、例えば新規受注指数は前月が67.5(速報値は67.9)と03年来の高水準であったことの反動と、コロナの影響が押し下げの背景と見られます。

なお、米国のコロナの新規感染者数は依然高水準ながら、1月には下落に転じる兆しも見られます。

米国製造業は主要構成指数に減速が見られましたが一時的な減速となる可能性もあります。例えば、ISMの調査では調査対象の企業の生の声も紹介しています。それを見るとビジネスそのものは好調との声が大半です。問題があるとすれば物流といった声などが多く聞かれます。

サプライチェーンの乱れが生産の抑制となっていることが指摘されていますが、指数では入荷遅延指数にその様子が示されています。1月は68.2と前月(20年12月)の67.7、10月の60.5から急上昇しているからです。

次に雇用指数は1月が52.6と前月の51.7から小幅ながら上昇しました。経験的にISMの製造業雇用指数が50.6を超えると、米国の雇用統計(今週5日に公表予定)の製造業部門の雇用者数が改善する傾向があるとも言われています。12月の雇用統計で、非農業部門雇用者数は全体ではサービス産業(娯楽)の低迷で前月比約マイナス14万人でしたが、製造業部門だけを見ると4万人弱増加していました。ISMを見る限りは雇用の底堅い動きは想定されそうです。

しかし、企業の声を聞くと、コロナの影響で施設の閉鎖や人の移動の制限などから、採用が思うように進まないという不満も一部にはあるようです。

最後に、仕入価格指数の上昇は気がかりです。人手不足や主に輸送、配送コストの上昇が背景と見られます。過去仕入れ価格指数は金融当局が注視する個人消費支出(PCE)価格指数と緩やかながら連動する傾向も見られます(図表2参照)。

コロナからの回復が覚束ない中での本格的なインフレ率上昇は考えにくく、またコロナで指数の変動の大きい局面ではその解釈に慎重さが求められます。ただ、短期的と思われますが、インフレ率上昇のマグマはあるようです。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ISM指数に見る米国製造業の側面』を参照)。

(2021年2月2日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策