【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

中国PMI:製造業、非製造業共に50を上回るも、コロナの影響で回復ペースは鈍化

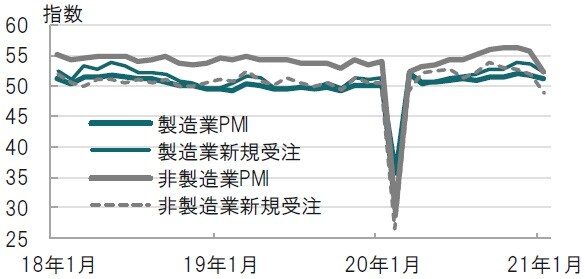

中国国家統計局は2021年1月31日に21年1月の製造業並びに非製造業購買担当者景気指数(PMI)を発表しました。製造業PMIは51.3と、市場予想(51.6)、前月(51.9)を小幅下回りました。一方、非製造業PMIは52.4と、市場予想(55.0)、前月(55.7)を大幅に下回りました(図表1参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

新型コロナウイルス(コロナ)の局所的な再拡大に対応した移動制限が景況感の重荷となっています。なお、同指数は拡大・縮小の節目が50となります。

どこに注目すべきか:サービス業PMI、春節休暇、帰省、ワクチン

北京など中国北部を中心に、昨年末ごろから中国でコロナの感染が再拡大しています(図表2参照)。1月のPMIが小幅下落したことの背景と見られます。PMIに対する影響を製造業と非製造業に分けると、サービス業を含む非製造業の影響が大きくなっています。PMIは目先軟調となるも、当局のコロナ対応は迅速であるため、比較的早期の回復が想定されます。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

まず、落ち込みが大きかった非製造業PMIを振り返ります。非製造業PMIを構成する飲食などを含むサービス業が1月は51.1と、12月の54.8から大幅に下落しました。一方、建設業PMIは1月が60.0と昨年12月の60.7から小幅の下落にとどまりました。コロナ感染に対する中国当局の一部地域に対する封鎖措置など厳格な経済制限がセンチメントを押し下げたと見られます。

なお、中国本土の新規感染者数を見ると1日あたり多くて200人~300人台です。当局は昨年末ごろから新規感染者が100人程度の段階で厳格な対応をとっています。

中国のPMIに話を戻します。当面の動きを示唆する傾向がある新規受注PMIを見ると、製造業、非製造業共に12月より下落しています(図表1参照)。特に非製造業の新規受注は1月が48.7と、50を下回り、12月の51.9から大幅に下落した一方で、製造業は比較的小幅な下落にとどまっています。この両PMIの目先の動きの違いは来週に始まる春節休暇(2月11日~17日)にも一部影響を与えそうです。

中国当局は昨年の春節休暇で当初国内移動を認めていたことが感染拡大要因となったことから、今年は厳格に移動を制限する模様です。出稼ぎ労働者に春節休暇期間に帰省せず職場のあるところにとどまるために、帰省する場合は厳格な健康チェックを課す一方で、帰省を断念して留まる場合には経済支援を多くの地方政府が実施するとしています。

この対策は製造業にとっては労働力をスムーズに確保する点でプラス面も考えられます。一方で、非製造業にとっては、旅行や(派手な)飲食が控えられるのは目先マイナス要因と思われます。

しかしながら、徹底したコロナ対策がどの程度続けられるか次第ですが、3月、もしくは4月頃に制限が緩和されるようであれば、その後は回復も想定されます。中国でもコロナのワクチン接種が始まっていることもプラス材料となる可能性があります。中国の非製造業PMIは当面減速が想定されますが、低下傾向継続の可能性は低いと見ています。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『中国PMIの減速は恐らく短期的』を参照)。

(2021年2月1日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策