●FOMC声明では経済活動と雇用の現状判断を下方修正したが、声明全体に大きな変更はなし。

●パウエル議長は、テーパリングの話は時期尚早で、株高はワクチンや財政への期待が主因との見解。

●FOMCは想定内の結果だが、米株は大幅安、調整が一部銘柄に起因するものなら短期収束か。

FOMC声明では経済活動と雇用の現状判断を下方修正したが、声明全体に大きな変更はなし

米連邦準備制度理事会(FRB)は、1月26日、27日に米連邦公開市場委員会(FOMC)を開催し、フェデラルファンド(FF)金利の誘導目標を年0.00%~0.25%で据え置き、ゼロ金利政策の維持を決定しました。また、国債と住宅ローン担保証券(MBS)の買い入れについても、現行のペース(それぞれ月800億ドル、400億ドル)が維持されることになりました。以下、主なポイントを確認していきます。

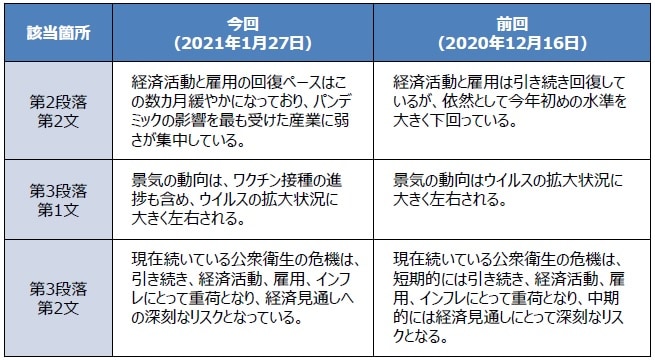

まず、FOMC声明では、経済活動と雇用について、「引き続き回復している」から「回復ペースはこの数ヵ月緩やかになっている」へ、現状判断を下方修正し、「パンデミック(世界的大流行)の影響を最も受けた産業に弱さが集中している」と指摘しました(図表1)。また、景気動向を左右する要素として、「ウイルスの拡大状況」に加え、「ワクチン接種の進捗」が追記されましたが、声明全体としては、特に大きな変更はありませんでした。

パウエル議長は、テーパリングの話は時期尚早で、株高はワクチンや財政への期待が主因との見解

FOMC声明が一部の微修正にとどまり、また、今回はFOMCメンバーの経済見通しや、メンバーが適切と考える政策金利水準の分布図(ドットチャート)が公表されない会合だったこともあり、FOMC後はパウエル議長の記者会見に注目が集まりました。パウエル議長は、経済活動の先行きは極めて不透明としながらも、ワクチンの普及や、財政政策による支援など、今年後半の見通しを明るくする、いくつかの進展もみられると述べました。

また、量的緩和の縮小(テーパリング)の時期について、どう考えているかという質問に対し、パウエル議長は、テーパリングについて話すのは時期尚早と回答しました。さらに、必要な時期が来れば、テーパリングの検討を事前に周知するとし、テーパリングは非常に慎重に実施していく考えを示しました。また、ここ数ヵ月での資産価格の上昇は、金融政策ではなく、ワクチン普及と財政政策への期待によるものとの見解を明らかにしました。

FOMCは想定内の結果だが、米株は大幅安、調整が一部銘柄に起因するものなら短期収束か

今回のFOMCおよびパウエル議長の記者会見における発言は、おおむね市場の想定範囲内だったと思われます。ただ、1月27日の米金融市場は、大荒れの展開となりました。ダウ工業株30種平均は前日比2%超の下げとなり、米10年国債の利回りは低下(価格は上昇)、為替市場では米ドルが対主要通貨でほぼ全面高となるなど、リスクオフ(回避)一色の動きとなりました(図表2)。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

株安の要因として、市場では、①個人投資家の一部銘柄への投機的な取引が顕著となり、株式市場全体に調整警戒感が強まったこと、②コロナ変異種が猛威をふるい、感染拡大ペースにワクチン普及が追いつかないとの懸念が強まったこと、が挙げられており、FOMCが直接の原因ではないと思われます。株価の調整について、①の要素が大きければ、短期的と考えますが、②の要素が大きければ、やや長引くことも予想されます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2021年1月FOMCレビュー~テーパリングの話は時期尚早との見解』を参照)。

(2021年1月28日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト