【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

中国経済成長:20年10-12月期も堅調に推移し、通年で2.3%のプラス成長を確保

中国国家統計局が2021年1月18日に発表した中国の10-12月期実質GDP(国内総生産)成長率は前年比6.5%と、市場予想(6.2%)、前期(4.9%)を上回りました。3期連続のプラス成長となった結果、20年の成長率は前年比2.3%とプラス成長を確保しました。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

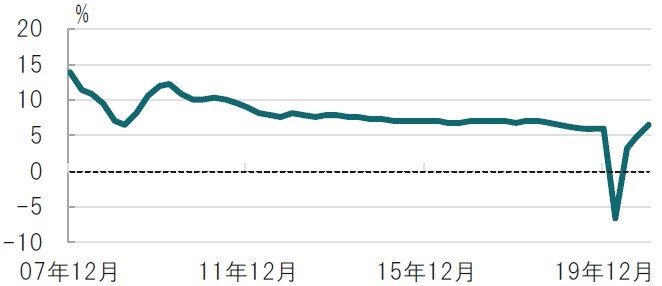

同日に発表された12月の月次指標では、鉱工業生産が前年比7.3%と、市場予想(6.9%)を上回りました。一方で、小売売上高は前年比4.6%と、市場予想(5.5%)を下回り、固定資産投資も年初来前年比2.9%と、市場予想(3.2%)を下回りました(図表2参照)。堅調な輸出を背景に製造業主体という中国の景気回復の姿が示唆されました。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

どこに注目すべきか:プラス成長、生産活動、小売売上、構造問題

中国の経済成長率は20年通年で2.3%と、新型コロナウイルスに揺れた局面でプラスを確保すると共に、国際通貨基金(IMF)の成長率予想(1.9%)を上回りました。21年1-3月期も1年前の水準が低いことから成長率は前年同期比ベースで高い数字が想定されます。ただ、12月の小売売上高で回復の勢いが鈍化する兆候も見られる中、当局の対応が気になるところです。

中国の10-12月期GDP成長率は市場予想を上回りましたが、その背景を月次データなどから占うと鉱工業生産が堅調な推移であるように、生産活動が成長をけん引しています。その背景には好調な輸出があり12月の貿易統計では在宅勤務用のエレクトロニクス製品は引き続き好調でした。ただ、繊維(マスク)や医療機器には伸び率の低下が見られます。それでも依然高水準での推移となっています。

次に、12月の固定資産投資と小売売上高については市場予想を下回る結果となっています。固定資産投資では製造業投資などが12月は低い伸びとなっています。

中国当局の製造業投資への姿勢を分析すると、選別的な投資支援がうかがえます。新型コロナウイルスの影響で海外とのサプライチェーン構築のリスクを中国も経験したことで、中国が弱いとされる半導体生産への投資の増加が見込まれます。

小売売上が市場予想を下回った背景として寒波など気候要因や新型コロナウイルスの感染再拡大などがあります。ただ、生産活動に比べ回復は鈍く当局のてこ入れが報道されています。例えば、地方の消費底上げの必要性から、環境基準に適応した車や、省エネ家電の買い替え促進を補助金でサポートする構えです。消費の一定の底上げも期待されます。

一方で、08年の金融危機(リーマンショック)後の4兆元規模と言われた経済対策で主体となっていたインフラ投資は今回の局面では投資がやや抑制されています。新型コロナ感染収束が最大の景気対策となったことでプラス成長を確保、かつての主役のインフラ投資は今回は脇役と見ています。また、不動産投資については、中国当局が住宅価格の上昇を警戒する姿勢を維持していると見ており、全体の価格を押し上げるリスクもある金融緩和政策には当面消極的と思われます。

なお、今後も回復が続くなら、中国当局は国有企業と民間企業の格差などを含む様々な構造問題の解消に取り組む可能性があります。どこまで踏み込むかに注目しています。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『中国経済成長率プラス維持と当局の姿勢』を参照)。

(2021年1月19日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策