分筆によって「広大地」を作ることが可能

土地を登記簿上複数に分けることを「分筆」といいます。

被相続人の所有していた土地を複数の相続人が相続する場合、土地を分けずに複数の相続人で共有するよりも分筆して相続することをおすすめします。

共有することで、のちのち相続人同士のトラブル(土地の処分時など)が起こりやすくなったり、1人に名義変更しようとしても譲渡所得税や贈与税が発生してしまう可能性があるからです。実はこれは大きなポイントになります。

また、土地の分筆において、その分け方によっては地形や路線価などが変化し、相続税を節税できるケースがあります。今回は分筆によって「広大地」をつくることで、土地評価額を減額することができる節税対策をご紹介します。

条件に満たなくても、状況によっては適用できることも

周囲の標準的な宅地と比較して著しく大きい土地の場合、一定の条件を満たしていれば、「広大地」として減額評価をすることができます。

この減額割合は最大で65%と非常に大きく下がります。その分、税率も下がる可能性もあり、広大地評価ができるかどうかという点は、減額を考えるうえで非常に大きなポイントとなります。

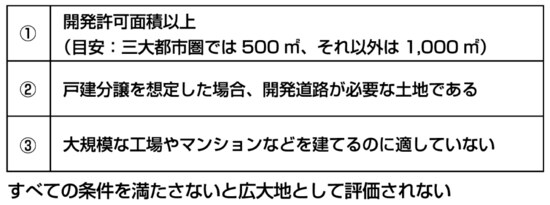

広大地評価をする際に必要な条件は次の3点です(下記図表1参照)。

[図表1]広大地評価を行うための3条件

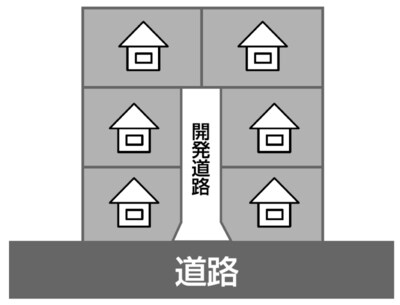

条件②の「戸建分譲を想定した場合、開発道路が必要な土地である」を満たさない土地だとしても、遺産分割や利用状況の変化によって条件を満たすように変えることができるケースがあります。ここでは広大地条件①・③をすでに満たしているという前提で例を挙げていきます。

[図表2]開発道路が必要な土地

この話は次回に続きます。