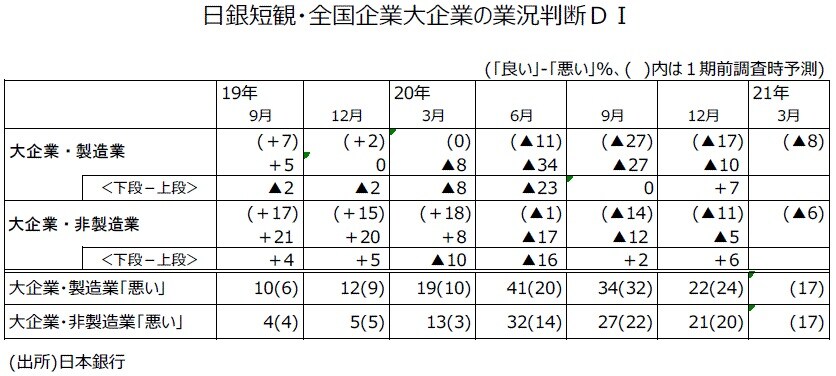

大企業・製造業・業況判断DIは前回から17ポイント改善するものの、▲10と依然2ケタマイナス

大企業・非製造業・業況判断DIは▲5で前回から7ポイント改善も、3期連続マイナス

雇用や、設備判断で過剰感拡大せず、設備投資計画下方修正は新型コロナによる先行き不安からか

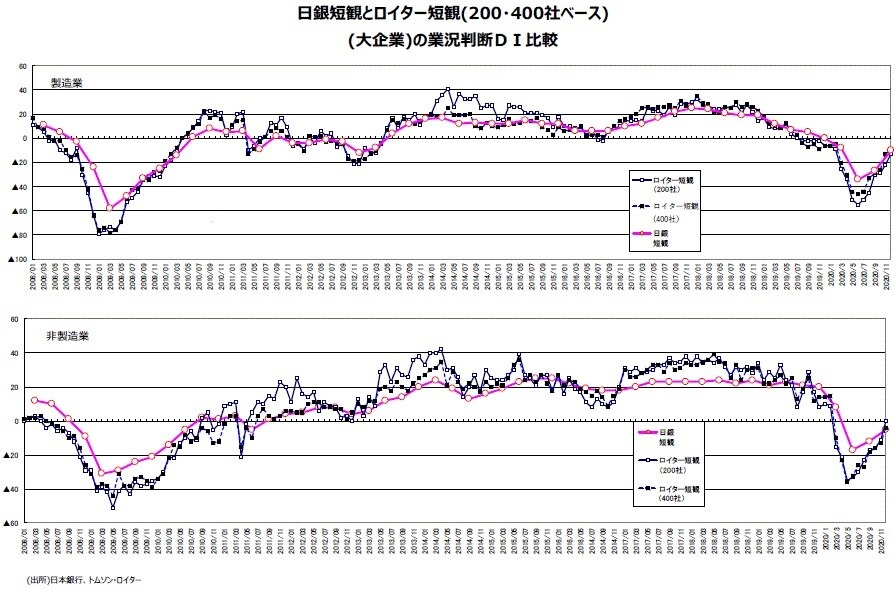

●12月調査日銀短観では、大企業・製造業・業況判断DIが▲10と前回9月調査の▲27から17ポイント改善した。依然2ケタマイナスになったが、新型コロナウイルスの感染拡大の影響で経済活動が大幅に停滞し、景況感が急速に悪化した6月調査からは2四半期連続改善した。

●新型コロナウイルスの感染拡大の第3波という厳しい環境下にあるが、足元の輸出持ち直し、生産増加基調継続という経済活動回復の効果が出ているとみられる。

●大企業・製造業で「悪い」と答えた割合は17年12月調査で4%まで低下したが、そこを底に19年12月調査では12%、20年3月調査では19%と増加し、6月調査で41%まで大きく増加した。一転、前回9月調査では34%まで低下し、今回12月調査でも22%に低下した。

●なお、12月調査で「悪い」と答えた割合は「最近」の22%に対し、「先行き」では17%と5ポイント減少の見込みである。一方、「良い」と答えた割合は「最近」では12%、「先行き」では9%でこちらは3ポイント減少の見通しとなっている。

●12月調査の大企業・製造業の業況判断DI▲10は9月調査の「先行き」見通し▲17を7ポイント上回り、足元の景況感が先行き予想を上回ったことになる。

●大企業・製造業の「先行き」業況判断DIは▲8と「最近」の▲10から2ポイントの改善が見込まれている。

●12月調査の20年度下期の想定為替レートは106円55銭で、足元の実際の為替レート(12月14日東京市場午前9時:1ドル=103円97~98銭)より若干円安水準である。

●大企業・非製造業・業況判断DIでは、前回9月調査で▲12のマイナスだったが、今回12月調査では7ポイント改善し▲5になった。Go Toキャンペーンの効果などが出ていよう。

●前回9月調査で業況判断DIが+18だった小売は5ポイント改善し、今回12月調査では+23になった。新型コロナウイルスへの対応策でテレワークが進む中、通信は9月調査の業況判断DIは+21から8ポイント改善し、12月調査では+29になった。感染拡大で訪日外国人客が急減したことで大きく影響を受けた、宿泊・サービスの業況判断DIは、前回9月調査で▲87だったが、12月調査ではGo To トラベルキャンペーンの下支え効果もあり▲66と低水準ながら21ポイント改善した。

●大企業・非製造業で「悪い」と答えた割合は17年9月調査19年12月調査まで4%または5%で安定的に推移していたが、今年に入り悪化、20年3月調査で一気に8ポイント悪化し13%に、6月調査では19ポイントも悪化し32%になった。前回9月調査では27%へと低下し、今回12月調査で21%まで改善した。

●大企業・非製造業・業況判断DIの「先行き」は▲6と「最近」の▲5より1ポイントと僅かな悪化が見込まれている。但し「悪い」と答えた割合は「先行き」は17%で「最近」から4ポイント減少している。一方、「良い」と答えた割合は「最近」では16%、「先行き」では11%で5ポイントの減少だ。「良い」が減ることから業況判断DIが悪化するということで、先行きが見えない新型コロナウイルスの感染拡大の影響に対する不安感の強さが垣間見られる。

●中小企業・製造業の業況判断DIは今回12月調査で▲27と9月調査の▲44から17ポイントマイナス幅が縮小した。9月調査の「先行き」見通しでは▲38とみていたので、足元の景況感は11ポイント予測よりも良かったという結果になった。

●一方、中小企業・非製造業の業況判断DIは、20年3月調査で▲1と14年12月調査の旧企業ベースの▲1以来のマイナスがついてしまった。20年6月調査ではさらに悪化し▲26になったが、9月調査では▲22になった。今回12月調査では▲12という数字は、9月調査時点の「先行き」▲27を15ポイント上回る水準で、予測よりはかなり良かったということになろう。Go Toキャンペーンの効果もみられたものと思われる。

●中小企業・製造業の「先行き」の業況判断は▲26と「最近」▲27から1ポイント改善する見通しである。また、中小企業・非製造業は「先行き」を慎重にみる傾向があり、▲20とこちらは「最近」▲12より8ポイント悪化する見通しである。

●全規模・全産業の業況判断DIは、過去最悪の98年9月調査の▲48に近かった09年3月調査の▲46を底に上昇し、東日本大震災による一時的落ち込みなどを挟んで13年9月調査で+2と07年12月以来のプラスになり、以降プラスが続いていたが、20年3月調査で▲4と19年12月調査の+4からマイナスに転じ、6月調査では▲31と2ケタのマイナスになった。前回9月調査では▲28に、今回12月調査で▲15と2期連続で改善した。「先行き」は▲18と3ポイント悪化の見通しだ。持ち直し基調にはあるが、終息が見通せない新型コロナウイルスの影響が先行きの景況感に影を落としている。

●雇用人員判断DI(「過剰」-「不足」)では大企業・中堅企業・中小企業と全産業・製造業・非製造業のすべての組み合わせで、今回12月調査では変化幅がマイナス(相対的に不足が増加)となった。先行き見通しでも変化幅がすべての組み合わせでマイナスだ。雇用に関しては、失業率などの統計で悪化が続くなど厳しい環境にあるが、企業の判断では、雇用の過剰感が増しているという状況にはないことがわかる明るい数字になった。

●12月調査の20年度の大企業・全産業の設備投資計画・前年度比は▲1.2%と9月調査の+1.4%から下方修正になった。一方、20年度の中小企業・全産業の設備投資計画・前年度比は▲13.9%と9月調査の▲16.1%から上方修正された。中小企業は調査のたびに上方されるという傾向は維持されたが、改善幅は小幅だった。20年度の全規模・全産業の設備投資計画・前年度比は▲3.9%と9月調査の▲2.7%から下方修正となった。先行きの新型コロナウイルスの影響が読めない企業が設備投資に慎重になっている様子が窺われる。

●また、GDPの設備投資の概念に近い「ソフトウェア・研究開発を含み土地投資額を除くベースの全産業・全規模の設備投資」の2020年度計画・前年度比は、大企業・全産業で▲1.3%。一方、20年度の中小企業・全産業で▲13.0%だった。20年度の全規模・全産業では▲3.0%になった。

●生産・営業用設備判断DI(「過剰」-「不足」)の変化幅も雇用判断DIと同じような結果になった。大企業・中堅企業・中小企業と全産業・製造業・非製造業のすべての組み合わせで、今回12月調査では変化幅がプラスになったものはなかった。大企業・非製造業だけ横這いとなったが、残りすべてが相対的に不足が増加するマイナスになった。先行きでは変化幅が、すべての組み合わせでマイナスになった。設備投資計画の下方修正は、設備の過剰感から来ているものではなく、新型コロナウイルスの感染拡大懸念によるものであることがわかる。

●「企業の物価見通し」では、全規模・全産業でみて、販売価格の見通しでは、1年後が▲0.1%と前回9月調査より+0.1ポイント上昇、3年後が+0.6%と前回と同じ、5年後が+1.3%と前回9月調査より+0.1ポイント上昇になった。また、物価全般の見通しでは、1年後が+0.3%と前回と同じ、3年後が+0.7%と前回より+0.1ポイント上昇、5年後が+0.9%と前回より+0.1ポイント上昇となった。最近発表された物価統計では前年同月比のマイナス幅が拡大しているものもあるが、短観の企業の物価見通しはデフレが進むとはみていないという内容になった。

●今回の日銀短観は、新型コロナウイルス感染拡大の影響で、製造業、非製造業とも、業況判断が大幅に悪化し、リーマンショックの時以来の水準になった6月調査からは、業況判断DIを中心に9月調査・12月調査と2期連続して改善したものの、先行きへの不安感から慎重な見方が継続していることを示唆する内容だった。企業の、雇用や設備の過剰感は高まっていない。発表時点の日銀がある本石町の天気と短観の内容が一致する傾向にある。今回の短観は、晴れで基調としての底堅さはあるが、気温は低く寒いという状況だ。春に発表される、次回3月調査が注目される。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2020年12月調査 日銀短観』を参照)。

(2020年12月14日)

宅森 昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト