日米の株式市場では、成長株が主導する状況が続くのではないか。背景は、米国経済が「雇用なき回復」期に入ったと考えられることだ。新型コロナが収束しても、社会・経済の構造変化で労働移動が続き、景気回復は緩慢だろう。FRBは金融緩和を継続、成長株への資金流入が続く可能性が強い。主役については、IT関連に加え環境関連のダブル・キャストが想定される。

雇用なき回復:FRBは金融緩和を継続へ

12月4日に発表された11月の米国雇用統計では、失業率が前月比0.2ポイント低下の6.7%になり、戦後最悪だった4月の14.7%に比べ大きく改善した。もっとも、米国の労働市場には、より構造的な変化が起こっている可能性が強い。

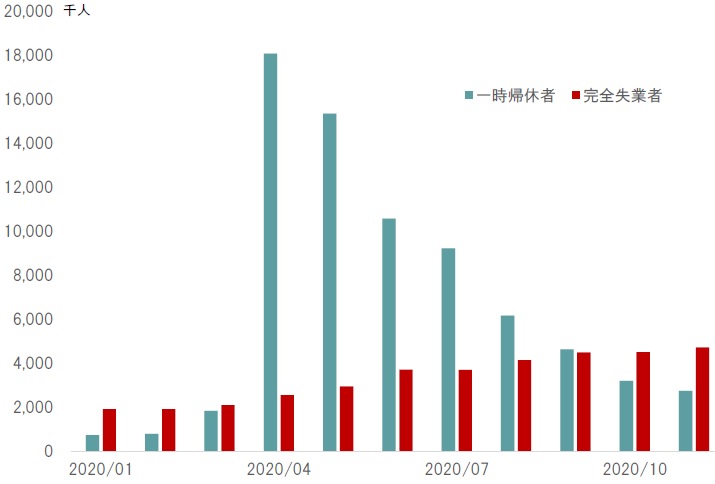

11月の雇用統計を詳しく見ると、失業者は全体で前月比22万7千人減少した。内訳は、一時帰休の失業者が45万9千人減る一方、完全失業者は21万4千人増加している。4月と比べた場合、一時帰休者は1,531万7千人減ったものの、完全失業者は215万8千人の増加だ。

出所:米国労働省の統計よりピクテ投信投資顧問が作成

完全失業者の増加は、新型コロナの影響よりも、米国の雇用構造の変化を表しているのではないか。リモート・デジタル化の流れにより働き方が変わり、都市中心部の小売業、飲食業などは大きな変化が避けられなくなった。結果として、当面、衰退産業からの労働移動が続き、雇用の改善ペースが極めて緩やかなものになる可能性が強い。1991~94年に見られた「雇用なき回復」だ。

米国連邦準備法で定められたFRBの政策目的は1)雇用の最大化、2)物価の安定、3)長期金利の変動抑制だ。雇用は最優先の政策課題である。従って、米国経済が「雇用なき回復」から離脱のメドが立つか、金融緩和の副作用が顕著になるまで、現在の金融政策が維持されるだろう。

地球温暖化抑止:コストから成長戦略へ

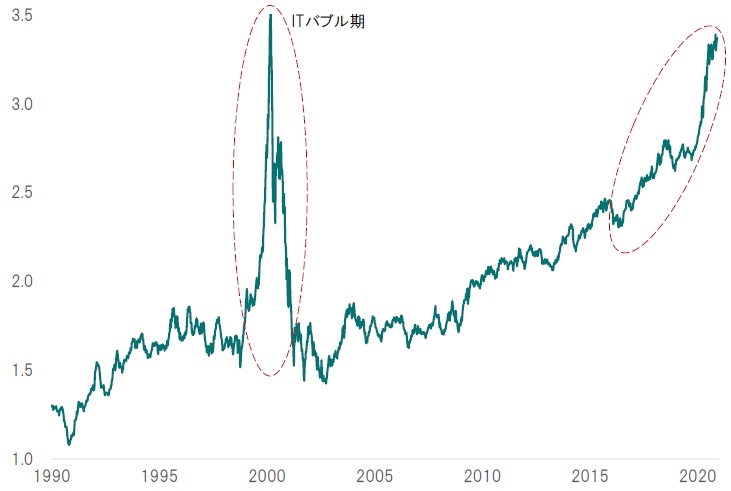

米国の株式市場が3月16日の安値から立ち直る過程において、全体を牽引したのはIT関連だった。新型コロナ禍を契機とした社会・経済のリモート化をテクノロジーで先導するか、もしくはリモート化の恩恵を受ける企業群だ。結果として、NASDAQ総合指数をS&P500で割った倍率は、2000年初頭のITバブル期並みの水準に到達している(図表2)。

出所:Bloombergのデータよりピクテ投信投資顧問が作成

さらに、この成長株主導の相場展開の背景には、FRBによる金融緩和があると言えよう。ゼロ金利で大量に供給されたマネーの一部が、リスク性資産へ流入したと考えられる。

米国経済の構造的変化がもたらす「雇用なき回復」により、FRBの歴史的金融緩和が続くとすれば、株式市場における相場のリード役は、引き続き成長株となるのではないか。これは、日本のマーケットにも言えることだ。

もっとも、IT関連株に関しては、成長ストーリーを株価が相当程度織り込んだとの見方は否定できない。低金利によりバリュエーションの許容範囲は広がったとしても、市場に買い疲れ感があることは確かだろう。

そうしたなか、新たな主役となり得るのが環境関連である。主要国は地球温暖化抑止策を従来のコストではなく、成長戦略として見直しつつある。企業経営、投資の観点からESG重視の流れとなるなか、環境は息の長いテーマになりそうだ。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『成長株主導の相場が続く理由』を参照)。

(2020年12月11日)

市川 眞一

ピクテ投信投資顧問株式会社 シニア・フェロー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較