グローバルで勝つためのコスト競争力を強化

<③コスト構造改革(スマトラプロジェクト)>

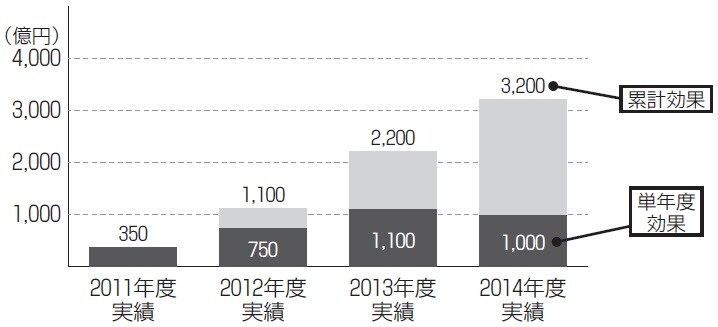

日立製作所の収益性を高めた要因の1つとして、グループ全体のコスト削減の進展も挙げられます。特に効果が大きかったと言われているのは、2011年4月に中西氏がスタートさせた「スマート・トランスフォーメーション・プロジェクト」(以下、スマトラプロジェクト)です。このプロジェクトは、生産拠点の最適配置や集約、集中購買やグループ調達の拡大、間接業務の効率化などを通じてグローバルで勝つためのコスト競争力を強化することを目的としていました。

スマトラプロジェクトの成果は、図表5のように表れました。2015年3月期には累計で3200億円のコスト削減の実績を上げたのです。

<④取締役・執行役のグローバル化>

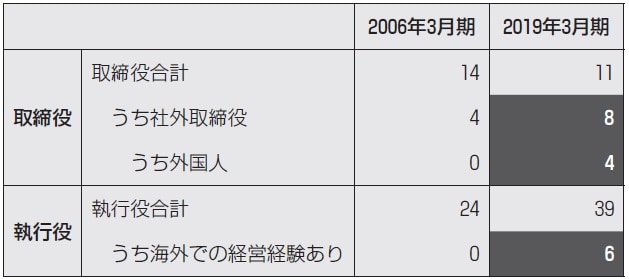

経営改革を経て、経営幹部である取締役や執行役の顔ぶれも大きく変わりました(図表6を参照)。

2019年3月期の取締役11名のうち、社外取締役は8名を占めており、社外取締役の半数は外国人で、いずれもスリーエムやダウ・ケミカルなどの海外企業の経営経験者です。

こうした人材を単に取締役会に招き入れただけでは意味がありませんが、取締役会ではこうした外国人の社外取締役からかなり厳しい指摘がなされているようです。

先ほど述べたスマトラプロジェクトの成果を報告した際にも、「これで営業利益率はどこまで上げられるのか」という厳しい意見が社外取締役から出されたとも報道されています(週刊ダイヤモンド2014年7月12日号)。

こうした報道を見る限り、日立製作所は社外の知見を積極的に受け入れようとしていると推察できます。

また、業務の執行を担う執行役のなかで海外での会社経営の経験を持つ人材も、2006年3月期には存在しなかったのが、2019年3月期には6名になっています。こうした経営幹部は、日立製作所とグローバルな競合企業との力量の差を知る貴重な人材と言えます。

日立製作所の海外売上高の比率は2006年3月期の38.5%から2019年3月期には50.8%と増加していますが、事業のグローバル化を進めていくうえで、取締役や執行役としてグローバル人材を活用することも功を奏したはずです。

経営順調な時期こそ「粉飾決算の芽」に注意

ここまでに説明してきた取り組みの結果、日立製作所の経営は大きな変革を遂げました。2018年3月期、2019年3月期と2期連続で営業最高益を更新したことからも、完全復活を遂げたと言っていいでしょう。

それでは、日立製作所の今後の課題は何でしょうか。グローバルでの成長戦略をこれからも実行していけるかどうかもポイントになりますが、もう1つのポイントは「内向きの論理」に決して陥らないようにすることです。

経営が順調な時期が続くと、どうしても社内の危機感が薄れ、慢心が生じるものです。また、会社のトップが財界でも重要なポジションを占めるようになると、会社自身に「特権意識」のようなものが生まれ、これも社内の慢心に拍車をかける危険性があります。

このようなメカニズムで徐々に業績が悪化したときに、「内向きの論理」によって経営トップを忖度する雰囲気が生まれると、粉飾決算によって業績を取り繕おうという動きが起こりやすくなるのです。

実際、東芝が粉飾決算に走った理由として、業績が悪化しているのに、実力以上に業績をよく見せなければならないという意識や、過去に「財界総理」とも称される経団連会長や副会長を輩出してきた東芝の経営トップを守ろうとする意識が社内にあったことが挙げられています。

日立製作所は、これまで財界活動とは距離を置いてきましたが、2018年5月に中西氏が経団連の会長となりました。業績が順調な時期が続き、経営トップが財界で重要なポジションに就いてもなお、東芝が陥ったような内向きの論理に囚われず、経営改革を続けていくことが日立製作所にとって重要なことなのではないでしょうか。

矢部 謙介

中京大学国際学部 教授

中京大学大学院経営学研究科 教授

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】