【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

金価格は8月6日に1トロイオンス2,063.54ドルの過去最高値を付けた後、上昇が急ピッチだった反動もあり長らく調整を続けていた。一方、金価格の大きなトレンドを示す200日移動平均線は上を向いており、上昇トレンドには、変化がないと見てとれる。その要因として考えられるのは、低金利とドルの価値の下落圧力が長期にわたり継続する可能性があるからだ。

金価格の大きなトレンドを示す200日移動平均線のモメンタムは上を向いており、年初来の上昇トレンドが続いていると見てとれる。

今後の金価格の動きを見る上で注目したいのは、価格の大きなトレンドの動きを読み取ることの出来る、200日移動平均線の動きだ(図表1参照)。この200日移動平均線が上を向いている時には上昇トレンドが続いていると見てとれるが、今年の金価格はこの上昇モメンタムに下支えされる中、時期ごとに出てくる異なる材料に反応し、価格変動を繰り返してきたと考えられる。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

今年最初に金価格が大きく変動したのは3月10日からの調整局面だ。3月18日には200日移動平均線を一時下回る局面すらあった(図表1の①)。この時期には金のみならず、株式も債券も同時に下落する一方で、急速なドル高が進行したことが見て取れる。これは新型コロナウイルスの感染拡大に伴うロックダウンの影響で、世界中で異例のドル不足が発生し、ドルを手当てする為に株式のみならず、金や米国国債ですら売却の対象となったことが背景だ。

この緊急事態に対し各国・地域当局者はコロナ対策の景気刺激策を講じる一方、米連邦制度準備理事会(FRB)はドルの流動性を融通するスワップラインを拡充することで債券と金市場は落ち着きを取り戻し、株式市場よりも一足先に反転した。その後、米国国債は金利がドル危機前の水準に戻った後はボックス圏での動きとなる一方で、金価格は緩やかに上昇しつづけた。その背景にあるのはドル安の進行だ。

次の変動局面は、7月16日から始まった価格上昇スピードの加速局面だ(図表1の網掛け部)。欧米での新型コロナウイルスの感染拡大の第2波が始まったことで、金融緩和政策の長期化観測が広がり、急速なドル安が進行したことに加え、アメリカによる中国総領事館封鎖(7月24日)とそれに対する中国による報復といった急速な米中関係の悪化が背景だ。金価格は7月16日の1トロインス1,797.16ドル(以降金価格の単位は同様)からわずか15営業日で約15%上昇、2011年につけた前回高値を上回り、さらには8月6日に過去最高値となる2,063.54ドルまで上昇した(図表1の②)。

このスピード違反とも言える金価格上昇を止めたのは、上がりすぎた金価格と、8月7日に発表された米雇用統計だ。予想を大きく上回る雇用者数が発表となり、新型コロナウイルスの感染が再拡大している中でも、景気の持ち直しの動きは停滞していないことが示され、これにより急速なドル安は収まり、金利は緩やかに上昇に転じた。ただ、こうした材料に加え、200日移動平均線より大きく乖離して上昇したことも、調整局面入りの理由と考えられる。

次に大きな価格変動を生み出した材料は、11月9日に米製薬大手のファイザーにより発表されたコロナ感染予防の有効性が90%を超えたとするワクチンの初期データだ。このニュースを皮切りに楽観論が支配する「ワクチン相場」が始まった。このニュースを受け金価格は急落。前営業日の1,951.35ドルから4.53%下落し、11月9日は1,863.04ドルとなった。この「ワクチン相場」の重石は続き、11月29日に今年2度目の200日移動平均線割れとなった(図表1の③)。

金価格の上昇トレンドが続くとするのであれば、200日移動平均線近辺の金価格は、ポートフォリオに金を組み入れる好機の可能性

ここで改めて注目いただきたいのは、金価格の大きなトレンドを示す200日移動平均線の動きはいまだに上を向いており、上昇トレンドが続いていると見てとれる、という点だ。そして過去1年を振り返ると、この200日移動平均線が相場の下支えとなる一方で、それを割り込む局面(図表1の①)はポートフォリオに金を組み入れる好機を提供していた一方、そこから大きく上方乖離した局面(図表1の②)は割高な局面であったと考えることができる。ただ問題は上昇相場は反転してみないと天井はわからない、という事だ。

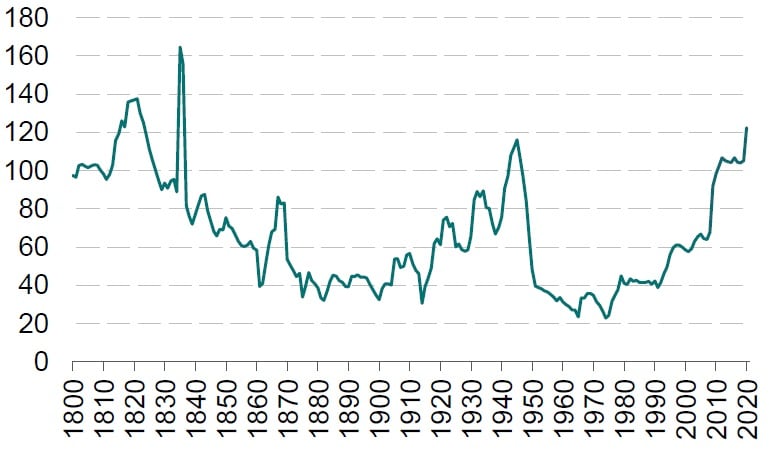

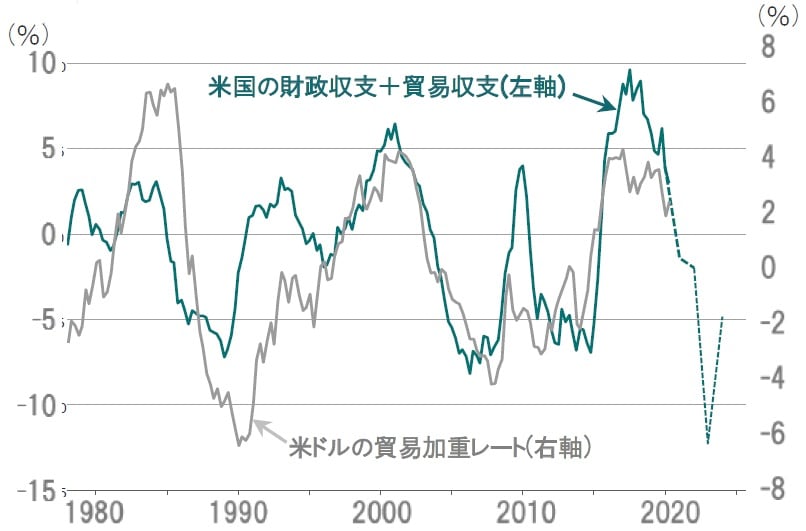

ピクテの今後5年の金価格の長期予想だが、ドルベースで5年平均年率7%の上昇と予想している。世界の中央銀行による量的緩和が継続するなか、先進国の債務残高(対GDP比)が大きく積みあがったことで、当面金利を上げられない環境が続くと予想している(図表2参照)。そうした中で景気回復とともに徐々にインフレ圧力が高まることで、実質金利はゆるやかに低下すると予想している。そして、過去大きく上昇した米ドルは、米国の双子の赤字の拡大とともに長期的なドル安傾向へ転じる可能性があるからだ(図表3参照)。これらの要因が金価格の上昇トレンドを下支えすると見ている。

出所:RefinitivDatastream,IMFのデータ基づきピクテ投信投資顧問作成

※米国の財政収支+貿易収支は対GDP比、%、5年前からの変化率、2年先行、予想はIMF)

※米ドルの貿易加重レートは5年平均の騰落率、%。

出所:ピクテ・アセット・マネジメント

もし予想通りの上昇トレンドが継続するのであれば、200日移動平均線を下回った金価格(図表1の③)は、今年の3月以来(図表1の①)となる、ポートフォリオに金を追加する上での絶好の好機とも考えられる。

ただ資産運用の世界でなによりも気をつけるべき落とし穴は「かならずこうなる」という確信でもある。常に想定外のリスクに備え、異なる動きをする資産を時間をかけて積み上げて行くことは資産運用の王道と考える。その点では、今般の調整局面はまだポートフォリオに金を組み入れていない投資家や、もう少し金の組み入れを増やしたいと考えている投資家には、高値更新以降の相場に鑑み、金を組み入れる好機と捉えたい。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『金価格の上昇トレンドに、変化なし』を参照)。

(2020年12月4日)

塚本 卓治

ピクテ投信投資顧問株式会社

投資戦略部長

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策