大家族だったBさん。死後、不仲だった長男がなんと…

Bさんのお宅は、奥様、長男夫婦、長女夫婦が一緒に暮らす大家族でした。しかし、長男夫婦はほかの家族との折り合いが悪く、やがて家を出ていきました。

将来、長男と長女が相続で揉めないよう、奥様がさりげなく遺言書の作成を口にしたのですが、Bさんが首を縦に振ることはありませんでした。

Bさんが他界されて、案の定、長男が遺産分配を要求してきました。Bさんが遺した財産のほとんどは、自宅とされている不動産でした。

不動産をそのまま分割するのは、大抵の場合、不可能です。売却して現金化し、相続人で分け合うしかありません。今でこそ、「配偶者居住権」を適用すればBさんの奥様が自宅に住む権利は守られたのですが、当時はまだ創設されていませんでした。

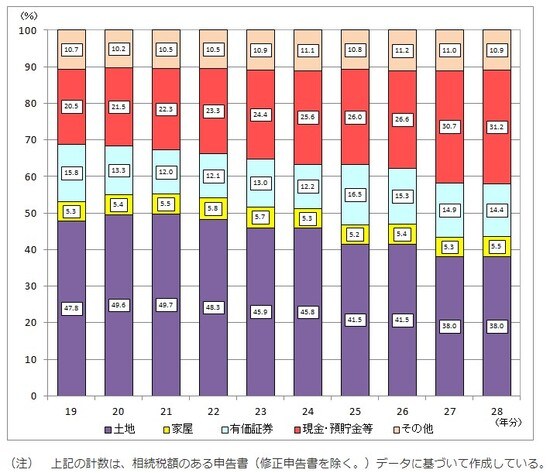

ちなみに日本では、相続財産の最も多くを占めるのが土地や家屋といった不動産です。[図表]は、国税庁による『相続財産の金額の構成比の推移』のデータ資料です。

遺産分配を要求されたBさんの奥様と長女ご一家は、泣く泣く住み慣れた家を売却し、長男に法定相続分の現金を分け与えました。ところが何とも皮肉なことに、転居後、引っ越し荷物のなかから、あんなに遺言書を毛嫌いしていたBさんの自筆証書遺言が出てきたのです!

■土地評価もやり直し、相続税も還付されたが…

自筆証書遺言が発見された以上、協議による遺産分割が落着したあとでも、遺言書に書かれたBさんのご意志が優先されます。家庭裁判所の検認も通り、遺産分割協議はやり直されることになりました。それに伴い、Bさんの奥様と娘さんが土地評価の見直しを当税理士事務所へご依頼に見えました。

Bさんのご自宅があった土地評価の見直しを行ったところ、1,000万円近く相続税の減額が可能なことがわかりました。「更正の請求」の手続きによって相続税も還付されることになったので、ご長男もBさんの遺言内容に異議を申し立てることはありませんでした。

こうしてBさんのご遺族に相続税は無事還付されました。しかし、奥様とご長女の表情はすぐれません。払い過ぎた相続税は取り戻すことができましたが、売り払ってしまった元の家をもう取り戻すことはできないからです。