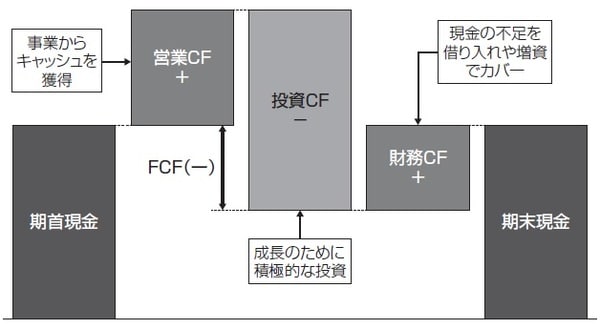

成長期は「FCFはマイナス、財務CFはプラス」が典型例

キャッシュ・フロー計算書から粉飾決算や黒字倒産を見抜くための1つのポイントは、こうした会社のキャッシュ・フローのパターンを読み解くことです。

ここからは、前回の記事『某企業の経営モデルを看破…財務諸表を読む、比例縮尺図の極意』(関連記事参照)で説明したウォーター・フォール・チャートの形式を用いて、代表的なキャッシュ・フローのパターンについて説明します。最初に通常の企業のキャッシュパターンを紹介したうえで、粉飾を行なった会社や黒字倒産した会社におけるパターンについて解説していきます。

<通常のキャッシュ・フローのパターン>

まず、成長期(売上や利益が成長している時期)のパターンから見ていきましょう。図表4は、成長期の企業において典型的に見られるキャッシュ・フローのパターンです。

成長期では、事業がある程度軌道に乗ってきているため、営業CFはプラスとなっています。一方で、業容を拡大するために店舗や生産設備などに対する大規模な投資が必要となるため、投資CFは大きなマイナスとなります。したがって、成長期のFCF(=営業CF+投資CF)はマイナスです。

FCFがマイナスの場合、現金が不足しますので、その不足分を借入れや増資でカバーします。このため、財務CFはプラスとなります。

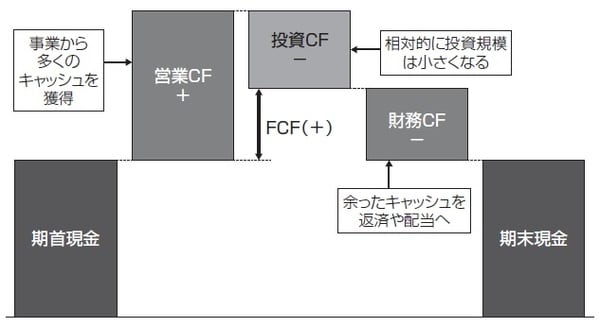

続いて、安定期(売上や利益が安定して上がっている時期)の企業のキャッシュ・フローのパターンを見ていきます。図表5は、そうした企業で典型的に見られるパターンを図示したものです。

安定期の企業では、事業から安定してキャッシュを生み出すことができるため、営業CFは大きなプラスとなります。その一方、投資CFのマイナス幅は相対的に小さくなるため、安定期のFCFは安定してプラスを保てる状態です。つまり、事業を安定的に経営できている限りキャッシュが生み出され続ける、キャッシュリッチの状況が生まれます。

成長期の企業であればFCFのプラス分を事業に再投資するところですが、あまり有望な投資先が見つからない安定期の企業の場合には、余ったキャッシュを借入金の返済や株主に対する配当に回すことになります。したがって、多くの安定期の企業では、財務CFがマイナスとなります。

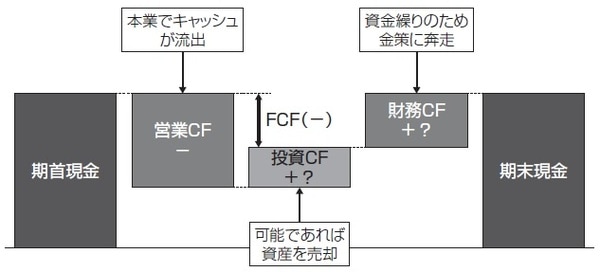

粉飾決算の典型例…最大の特徴は「営業CFがマイナス」

<粉飾・黒字倒産の企業のキャッシュ・フローのパターン>

それでは、粉飾決算を行なった企業や黒字倒産した企業におけるキャッシュ・フローのパターンはどのようになるのでしょうか。図表6は、粉飾決算や黒字倒産の企業における典型的なパターンを示したものです。

こうした企業では、本業がうまくいっていないために、営業CFが大きく減少しているか、場合によってはマイナスになってしまっています。営業CFがマイナスになっているということは、事業を継続すればキャッシュの流出が続くということを意味しています。

こうなると、経営は危機的な状況ですから、投資CFや財務CFでなんとか資金繰りをカバーしようとします。具体的には、売却可能な資産を売却して資金を捻出する、取引金融機関から追加の借入れを行なうなどの金策に走ることになります。

しかし、売却可能資産や金融機関からの支援があるうちはまだ生き延びることができますが、売却可能資産が底をつき、金融機関からの支援が打ち切られた時点で、一気に保有するキャッシュが減少し、こうした企業の命運は途絶えることになります。したがって、金融機関や株式市場からの資金供給が途絶えないようにするために、粉飾決算に手を染めてしまうケースも少なくないのです。

いずれにしても、粉飾・黒字倒産の企業におけるキャッシュ・フローのパターンの最大の特徴は、営業CFがマイナスになっていることです。利益が出ているのに、営業CFのマイナス幅が年々大きくなっているような企業は、粉飾決算や黒字倒産のおそれがあるので、最大限の注意が必要です。