キャッシュフロー計算書を「図」で表現する方法

これまでB/SやP/Lを比例縮尺図に落とし込んで視覚化する手法について解説しましたが、キャッシュ・フロー計算書についても図で表現する方法が有効です。ただし、キャッシュ・フロー計算書の場合はB/SやP/Lとは異なり、「ウォーター・フォール・チャート」を使用します。

このウォーター・フォール・チャートでは、期首に保有していた現金が、営業CF、投資CF、財務CFのそれぞれによって、どのように増減したのかをグラフで表示します。

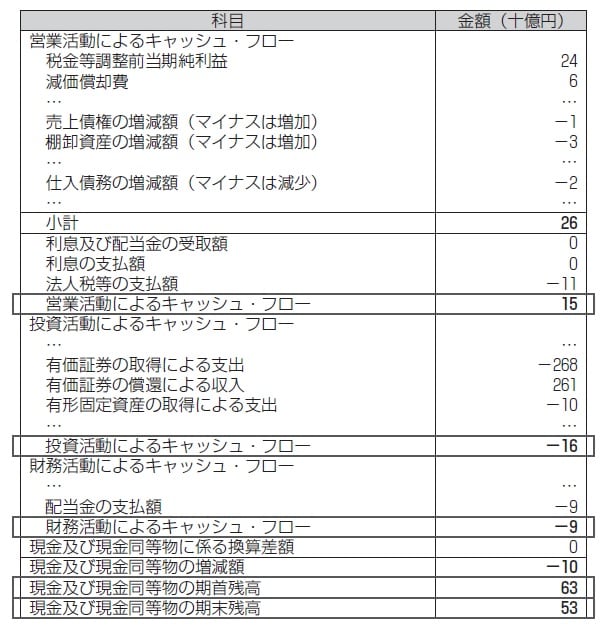

実際の企業の事例を使ってウォーター・フォール・チャートを作成してみましょう。図表6は、しまむらの連結キャッシュ・フロー計算書を要約したものです。

ウォーター・フォール・チャートを作成するうえで着目すべきなのは、「営業活動によるキャッシュ・フロー」(営業CF)、「投資活動によるキャッシュ・フロー」(投資CF)、「財務活動によるキャッシュ・フロー」(財務CF)、「現金及び現金同等物の期首残高」、「現金及び現金同等物の期末残高」の5項目(同図表の太枠で囲った部分を参照)となります。

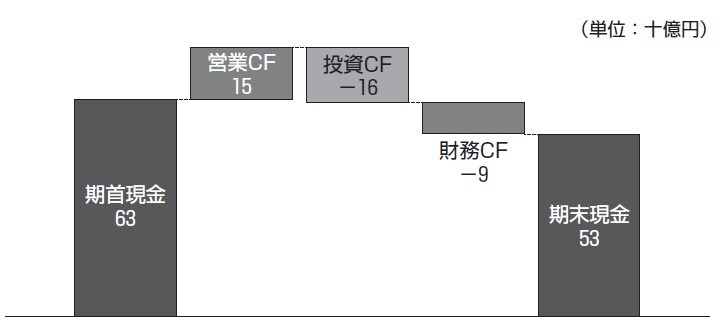

基本的に、「現金及び現金同等物の期首残高」に営業CF、投資CF、財務CFを足し合わせたものが「現金及び現金同等物の期末残高」となります。厳密には、「現金及び現金同等物に係る換算差額」も加味する必要がありますが、しまむらの場合にはこの項目の金額がゼロになっているので、その部分を省略してウォーター・フォール・チャートを作成します(図表7)。

図表6、7を見ると、しまむらは事業活動から得られた営業CFを超える金額を投資に回していることがわかります。

しかし、投資の主な対象は、有価証券(純額で70億円)と有形固定資産(100億円)で、有価証券への投資は資産運用と推察されるので、実質的には営業CFの範囲内で事業投資を行なっていると見たほうが妥当でしょう。一方で、財務活動では90億円の配当金を支払っています。

その結果、トータルとしては100億円のキャッシュアウトとなり、現金残高は期首の630億円から期末の530億円へ減少しています。

矢部 謙介

中京大学国際学部 教授

中京大学大学院経営学研究科 教授

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】