しまむらと同業種の「FR」…比例縮尺図でわかる相違点

事例として取り上げるもう1社は、ユニクロなどを運営するファーストリテイリング(以下、FR)です。比較的低価格のアパレル商品を取り扱っているという意味では、しまむらと同業種に属する会社と言えます。

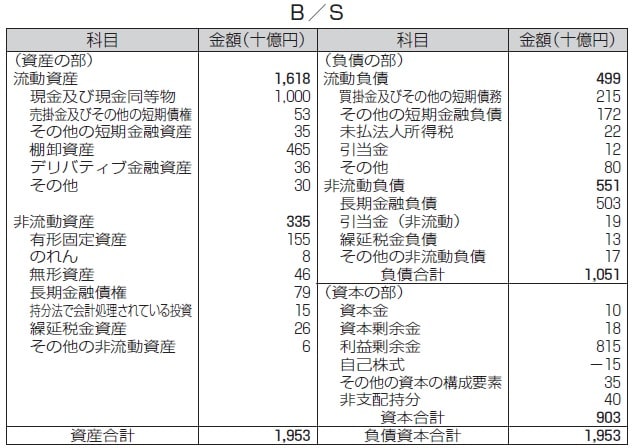

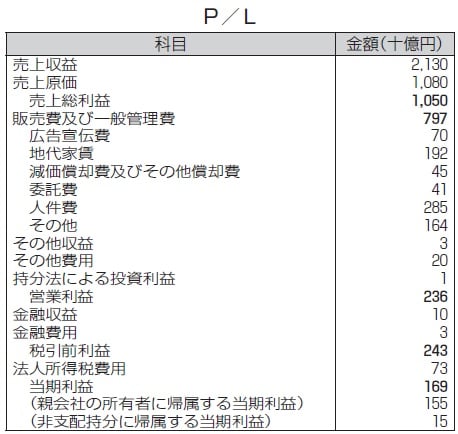

図表4・図表5はFRの要約B/SとP/L(2018年8月期)です。ただし、FRは国際財務報告基準(IFRS)に基づいて財務諸表を作成していますので、連結B/Sは「連結財政状態計算書」と呼ばれ、日本基準での固定資産は非流動資産、固定負債は非流動負債、純資産は資本という名称になるなど、日本基準のB/Sとは異なります。また、P/Lも計算の構造が日本基準とは異なる点に注意が必要です。

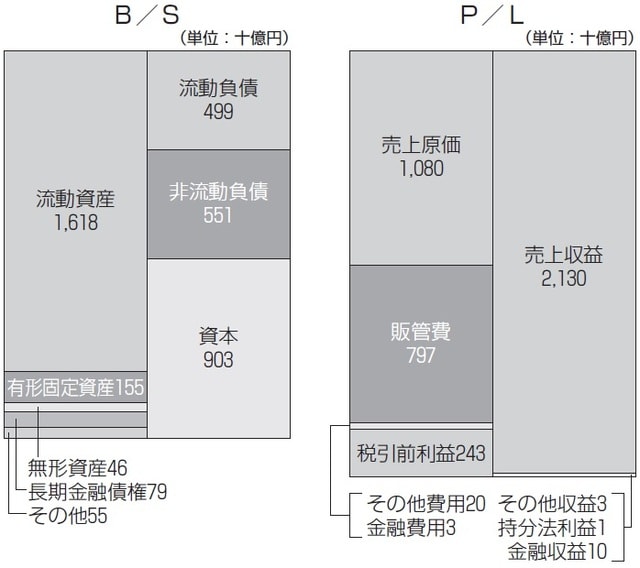

FRのB/SおよびP/Lを比例縮尺図にしたものが、図表6です。先ほど述べたように、B/SやP/Lの項目や構造は日本基準とは異なりますが、金額の大きな項目に着目して作成しました。

売上規模はしまむらの4倍近くだが…

まず、B/Sの左側(資産)から見ていきましょう。ひと際金額が大きいのは、流動資産(1兆6180億円)です。棚卸資産の金額も含めて、後ほど内訳を確認しましょう。

有形固定資産の金額が小さいのも重要なポイントです。売上規模でいうと、FRはしまむらの4倍近くあるのですが、有形固定資産はしまむらの1360億円に対し、FRには1550億円しかありません。これは、ユニクロなどの店舗が商業施設のテナントとして入っているケースが多いことに加え、路面店であっても土地や建物を賃借しているためです。FRは小売業のなかでも、「持たざる経営」を実践している企業なのです。

続いて、B/Sの右側(負債、資本)を見ます。無借金経営のしまむらに比べると、流動負債および非流動負債の占める割合が高くなっています。とはいえ、総資産に占める資本の割合(自己資本比率)は46.2%を確保しており、安全性に問題がある水準ではありません。

「機能性の高い製品の訴求」を実現するビジネスモデル

P/Lにおける売上収益は2兆1300億円と、先ほど述べたように売上規模はしまむらの4倍近くとなっています。売上原価は1兆800億円で、原価率は50.7%と、しまむらに比べると原価率は低くなっています。イメージとしては、ユニクロなどで取り扱っている商品の単価は低いようにも思われますが、実際には機能性の高い製品などを取り揃えることで、利幅を確保しています。

また、しまむらはメーカーや卸売業者から商品を仕入れて販売するビジネスモデルであるのに対し、FRは自社で企画・生産から関与して販売までを行なう、「SPA」(Speciality store retailer of Private label Apparel)と呼ばれるビジネスモデルを採用していることも、両社の原価率の違いに大きく影響しています。SPAでは、自社のオリジナリティーを全面に押し出した製品企画が可能となります。FRが機能性を訴求する製品に強みを発揮できているのも、SPAのビジネスモデルを採用しているためです。

販管費は7970億円で、販管費率は37.4%と、しまむらに比べて約10ポイント高くなっています。しまむらに比べると広告宣伝費をより多く投じていたり、持たざる経営の結果、地代家賃が多くなったりする点が影響していると仮説を立てることができます。こちらも、後ほど販管費の内訳を確認しましょう。FRの税引前利益は2430億円で、売上収益の11.4%となっており、しまむらよりも高い利益水準を確保していることがわかります。

利幅の高い商品を販売し「持たざる経営」を実践するFR

改めて図表4・図表5に戻り、比例縮尺図をもとに立てた仮説を検証します。

B/S中の流動資産のなかの棚卸資産の金額は4650億円で、売上収益の約2.6ヵ月分に相当します。在庫の水準はしまむらよりも多いと言えます。しかし、流動資産のなかで最も大きな金額を占めているのは現金及び現金同等物(1兆円)で、この現金をどのように活用していくかがFRの今後の経営を考えていくうえでのポイントと言えそうです。

次に、P/Lの販管費の内訳を見てみると、金額的に一番大きいのは人件費(2850億円)で、続いて地代家賃(1920億円)、広告宣伝費(700億円)となっています。主な費目はしまむらとある程度共通していますが、売上の規模を勘案しても、しまむらに比べると1つひとつの費目にコストをかけていると言えそうです。

このように、同業に属しているしまむらとFRの財務諸表を比例縮尺図も含めて比較してみると、仕入れや在庫も含めて効率的なローコスト経営を追求しているしまむらと、利幅の高い商品を販売し、持たざる経営を実践しているFRというように、両者のビジネスモデルには違いがあることがわかります。

また、粉飾決算や黒字倒産の企業の財務諸表を分析する際にも、同業他社の財務諸表と比較分析することで、その異常に気づける場合があります。