年収3000万円より「純資産1億円」のほうが達成困難

<富裕層とは?>

経済的に自由な状況へ到達するためには、富裕層と言われる人たちの存在を知っておく必要があります。一般的には富裕層と呼ばれる人たちの定義は、次のごとくです。

<富裕層の定義>

●世帯年収が3000万円以上

●保有する純資産が1億円以上

医師は高額所得者とみなされることが多いですが、大半の医師は富裕層には及ばないことが分かります。むしろ、ほんの少し余裕があるだけの普通の家庭といった方が、現実に近いのかもしれません。そして、経済的に自由な状況へ到達するための最初のハードルは純資産1億円です。

しかし、純資産1億円と言われてもピンと来ない方が多いと思います。そこで、富裕層のもうひとつの定義である、年収3000万円と比較してみます。年収3000万円よりも純資産1億円の方が難しい、という命題は、資産形成を行うべき理由のひとつです。

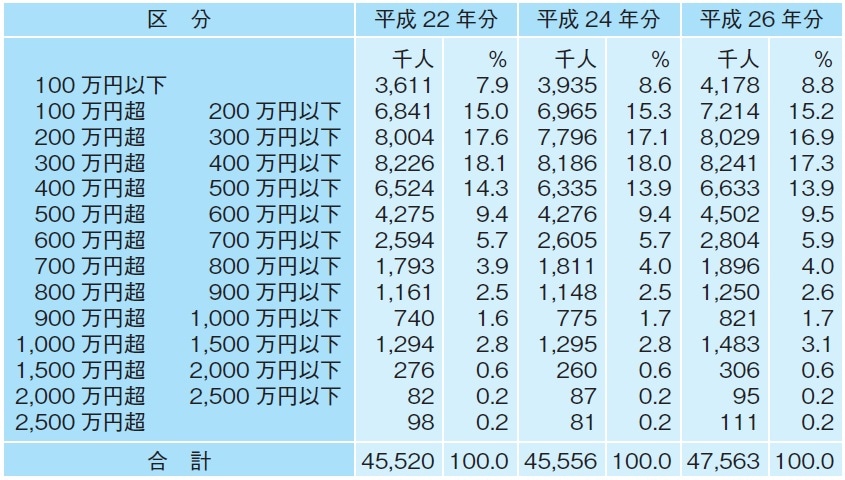

あなたは、年収3000万円と純資産1億円ではどちらがハードルが高いと思いますか? 医師であれば、年収3000万円はさほど珍しくないと思います。実際に私の周囲でも年収が3000万円を超える開業医を見かけます。しかし、1億円を超える純資産を独力で築き上げた人の数はずいぶん減ってしまいます。つまり、医師においては年収3000万円よりも資産1億円の方がハードルが高い印象なのです。そこで、最も客観的で信頼がおける国税庁が発表しているデータを調べてみました(図表1参照)。

このデータでは、年収2500万円以上の納税者数は、毎年10万人前後で推移しています。この数字は日本人全体の約0.2%です。

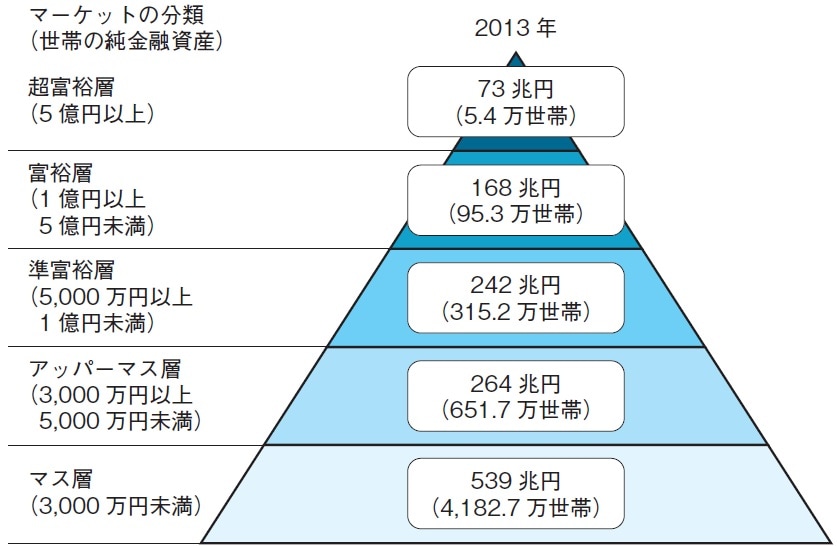

一方、野村総合研究所のデータ(図表2参照)では、金融(純)資産1億円以上は5000万世帯中の約100万世帯(約2%)です。単純なデータの比較では、年収3000万円(2500万円)の方が、資産1億円よりもハードルが高いようです。

年収3000万円は個人の能力が反映されます。また、国税庁のデータは給与所得者のデータなので、スモールカンパニー内の内部留保を考慮していません。一方、資産1億円以上は相続絡みが多いです。

これらのことを勘案しても、0.2%対2%という結果からは、意外にも年収3000万円の方がハードルが高いようです。

年収3000万円でも「貯蓄だけで資産1億円」は非現実的

では、年収が3000万円あれば、資産1億円は簡単に達成できるのか? もちろん、そのようなことはありません。むしろ、年収が3000万円あっても、資産1億円超えはかなりハードルが高いのが実情です。その理由は、年収3000万円と言えども単純に余剰資金を積み上げるだけであれば、資産1億円に到達するのにかなりの時間が必要だからです。

年収3000万円の税・社会保険料控除後金額は約2000万円です。ここから住居・生活費を控除します。すると、実際の可処分所得(フリーキャッシュフロー)は1200万〜1300万円にしかなりません。もちろん1200万〜1300万円という数字はとても立派です。しかし、元の3000万円からは、大幅に減少していることが分かります。

つまり、年収3000万円であっても、貯金だけで資産1億円に到達するには8年も掛かってしまうのです。これは、子供の進学やマイホーム購入等のライフイベントを一切考慮しない数字です。これらの大きなイベントが発生するたびに、資産1億円に到達する期間が延びることになります。

更に、年収3000万円を8年間コンスタントに稼ぐことは難しいと思います。2〜3年だけ勢いで3000万〜1億円を稼ぎ出す人はときどきいます。しかし、10年以上コンスタントに稼ぐ人はあまり多くありません。

かく言う私も、個人所得の記録に挑んだ時期がありました。ところが、税率の高さと手残り金額の低さに辟易して、今ではほどほどの年収と仕事量に調整しています。

個人所得が3000万円を超えてくると、感覚的には手残り金額は稼ぎの3分の1にも満たなくなります。このため、バカバカしくて貴重な自分の時間を投入する気になれないのです。純粋にお金のことだけを考えると、個人が馬車馬のように働いて稼ぎ出すことは、エネルギーの浪費に過ぎません。対策として、個人所得から法人所得にシフトすることを真剣に検討するべきだと思います。

このように高額所得者と言えども、資産1億円の壁を超えることは難しいのが実情です。年収が3000万円あっても、貯金だけでは簡単には資産1億円超えの富裕層には到達でません。年収3000万円でもこれだけの期間がかかるのであれば、年収1000万円では更にハードルが上ります。

年収1000万円の場合でも、生活費は3000万円の人とあまり変わりません。生活費を控除すると、可処分所得は多くて年間300万円程度です。この場合、貯金だけで1億円を超えるには、子なし・マイホームなし・病気怪我なしでも30年以上掛かってしまいます。

30年間も年収1000万円+ライフイベントなしを維持するのは現実的ではないですね。年収3000万円よりもハードルは低いものの、資産1億円という高いハードルを乗り越えるためには、やはり何らかの戦略が必要になります。

資産1億円の壁は厚い

富裕層入りを目指すには戦略的資産形成が必須

自由気ままな整形外科医

医学博士、日本整形外科学会専門医、日本リウマチ学会専門医