財務諸表データから「経営の問題点」を探ると…

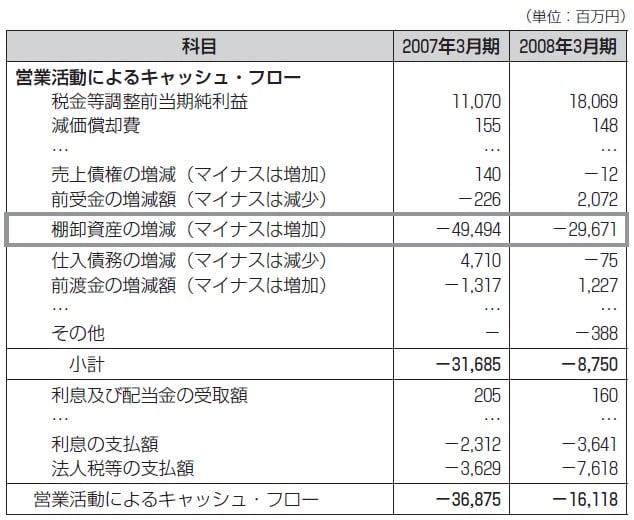

<モリモトのキャッシュ・フロー計算書>

図表2は、モリモトの連結キャッシュ・フロー計算書の営業CFの部分を抜粋し、要約したものです。

営業CFの出発点である税金等調整前当期純利益は黒字で、これは先ほどの損益データと整合しています。

注目したいのは、同図表中の太枠で囲った部分です。損益とキャッシュ・フローの間のギャップを調整する項目のなかで、ひと際大きな金額となっているのは、「棚卸資産の増減」です。

ここを見ると、2007年3月期には494億9400万円、2008年3月期には296億7100万円もの棚卸資産の増加が確認できます。なお、同図表では棚卸資産の増加がキャッシュの減少として(キャッシュ・フローとしてはマイナスの金額として)表示されています。なぜなら、棚卸資産(モリモトの場合は販売用の不動産)を仕入れるためには現金が必要なためです。これは、不動産市場の冷え込みにより販売用不動産の在庫が膨らんだため、資金繰りに行き詰まったとする同社側の説明と符合しています。

ただし、図表1に示された営業CFの推移を見る限り、販売用不動産や仕掛不動産(棚卸資産)の大幅な増加は2006年3月期からすでに始まっており、2008年に入ってからの不動産市場の冷え込みだけが黒字倒産の原因であるという同社の説明には少々無理がありそうです。

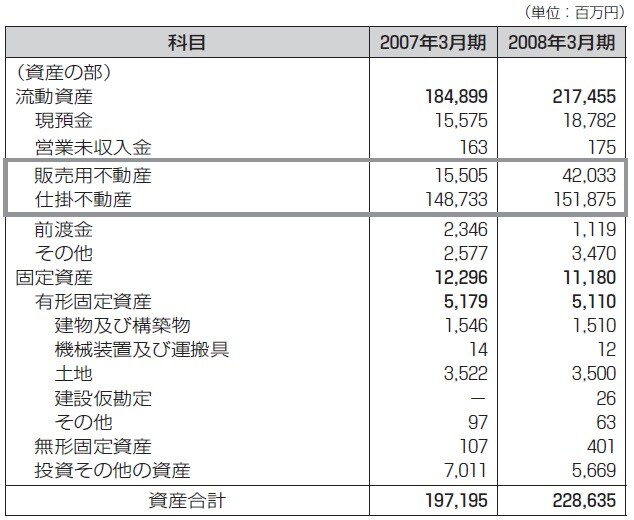

<モリモトのB/S>

モリモトのB/Sについても見てみましょう。図表3は、モリモトの連結B/Sの資産の部を抜粋し、要約したものです。

これを見ると、流動資産の「販売用不動産」と「仕掛不動産」の金額の大きさが目につきます(同図表中の太枠で囲った部分)。これらは、通常の会社であれば棚卸資産(在庫)に相当する科目です。

販売用不動産と仕掛不動産の合計金額は、2008年3月期時点で1939億800万円に達しています。同時期のモリモトの売上高が1176億3700万円ですから、棚卸資産の金額は売上高の約1.65倍にまで膨らんでいることがわかります。不動産業では、棚卸資産が土地や建物ですから、どうしてもその金額が大きくなりがちです。

しかしながら、ここまで多くの販売用不動産および仕掛不動産を抱えているというのは、異常な水準だと言えるでしょう。

黒字倒産の原因は、不動産市況でなく「事業構造」

モリモトは、民事再生法の適用申請に至った経緯として、2008年11月までの資金繰りの目処はついていたものの、監査法人から2009年第2四半期報告書に適正意見を出す(監査意が意見不表明とならない)ために、「2008年10月から2009年9月までの資金繰りが狂った場合は(計画との差異を)すべて銀行が支援するとの内容の頭取名の文書を出すことを求められた」と説明していました。しかし、冒頭で述べたとおり、監査法人の監査意見が意見不表明となり、民事再生法の適用申請に至りました。

また、破綻後の記者会見で、モリモトの森本浩義(もりもとひろよし)社長は「本年(2008年)に入ってから、購入者の買い控えから在庫が増加し資金が固定化するなど、資金繰りは大変厳しい状況だった」と述べています(2008年11月30日付日経ヴェリタス)。

こうしたモリモト側の主張からは、2008年に入ってからの不動産不況により経営破綻に追い込まれた、という印象を受けます。

しかし、キャッシュ・フローの状況を見る限り、モリモトの資金繰りは2008年に入ってから悪化したというより、長期的に抱えていた問題だったと言えそうです。

すでに述べたように、モリモトは資金不足を借入金などによってカバーしてきましたが、2008年3月期の時点で有利子負債の総額は1500億円弱にまで達していました(本記事には未掲載のB/Sを参照)。そして、借入れなどによって調達した資金は、棚卸資産(販売用不動産および仕掛不動産)に投下されていました。

慢性的な資金不足を引き起こす事業構造を変えない限り、モリモトの黒字倒産は避けられない状況だったと言えるのではないでしょうか。