11月のトピック

コロナ禍でも、少ないインフルエンザ患者や台風上陸なしは更なる感染拡大阻止要因に。『鬼滅の刃』のヒットは足元消費を下支え、コロナ禍も影響か。新規求人数2ヵ月連続増加や、JRA売得金前年比2%台復帰など明るいデータも。景気判断は12月には「上方への局面変化」に上方修正。

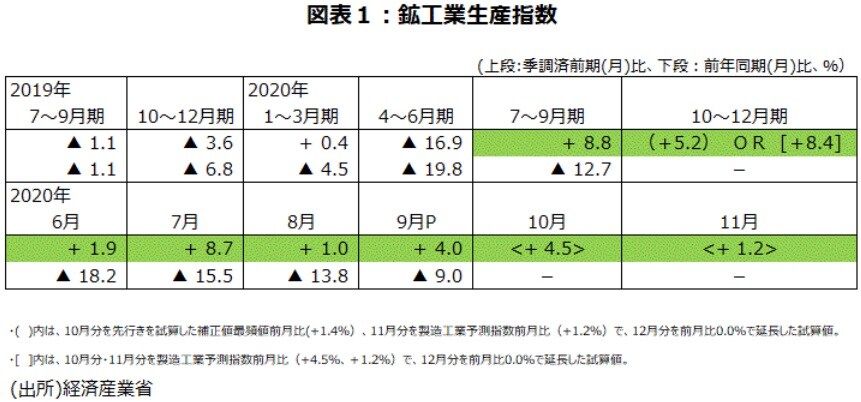

10~12月期鉱工業生産指数は、大幅悪化した4~6月期から持ち直し、2四半期連続の前期比上昇に

鉱工業生産指数・9月分速報値・前月比は+4.0%と4ヵ月連続の上昇になった。新型コロナウイルス感染症の影響で停滞した生産活動が6月以降の回復基調で推移してきたことがわかる。季節調整値の水準は91.6とまだ低水準ながら、20年3月の95.8以来の水準まで戻った。9月分は、輸出の伸びが大きかった自動車工業の上昇寄与が大きく、次いで生産用機械工業などが上昇に寄与した。

製造工業生産予測指数や、経済産業省の先行き試算値などを使って、先行きを予測することが出来る。鉱工業生産指数の10月分を先行き試算値最頻値前月比(+1.4%)、11月分を製造工業予測指数前月比(+1.2%)、12月分を前月比横這いで延長すると、10~12月期の前期比は+5.2%の上昇になる。また10月分・11月分を製造工業予測指数前月比(+4.5%、+1.2%)、12月分を前月比横這いで延長すると、10~12月期の前期比は+8.4%の上昇になる。順調にいくと10~12月期は2四半期連続の前期比上昇となり、かなりの持ち直しが期待される状況だ(図表1)。ただし、足元では欧州等で感染再拡大が生じており、欧州向け輸出動向とそれによる生産動向への影響など注視していかなければならない懸念材料も多い。

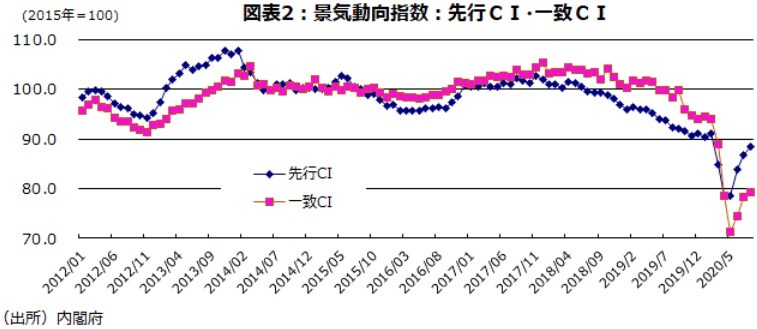

景気動向指数による景気の基調判断は年内には「上方への局面変化」に。拡張局面に戻ったことを確認へ

8月分の景気動向指数は、景気の現状を把握する指標である一致CIが前月差+0.9と3ヵ月連続の上昇になった。また、一致CIの3ヵ月後方移動平均は前月差+2.67ポイント上昇し、16ヵ月ぶりの上昇に転じた。一致CIを使った景気の基調判断は、一致CIの前月差がプラス、かつ一致CIの3ヵ月後方移動平均が単月で振幅目安の0.93を上回ったので、20年7月分までの「悪化」から上方修正され19年5月分~7月分以来13ヵ月ぶりの「下げ止まり」になった。

事後的に判定される景気の谷が、それ以前の数ヵ月にあった可能性が高いことを示す「上方への局面変化」に「下げ止まり」から上方修正されるには、「一致CI前月差が上昇、かつ一致CIの7ヵ月後方移動平均(前月差)の符号がプラスに変化し、プラス幅(1ヵ月、2ヵ月または3ヵ月の累積)が1標準偏差分以上振幅目安の+0.76以上になること」が必要だ。8月分では7ヵ月後方移動平均は前月差▲2.19ポイント下降し、22ヵ月連続の下降だった。7ヵ月後方移動平均の前月差は11月分でプラスに転じ、12月分ではプラス幅の1ヵ月または2ヵ月の累積が+0.76以上になる可能性が極めて大きいと思われる。12月分の、一致CIの前月差がプラスならば、「上方への局面変化」に上方修正される可能性が大きいと思われる。18年10月を山として後退局面だった景気は5月を谷として拡張局面に戻ったことが確認されることが期待される(図表2)。

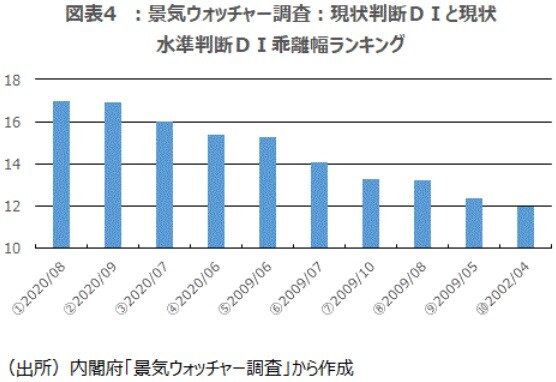

「景気ウォッチャー調査」の現状判断DIと現状水準判断DIは持ち直し傾向だが、両者の乖離は過去最大

毎月25日から月末を調査期間として、景気に敏感な立場にいる人々の意見を聞く「景気ウォッチャー調査」では、足元の景気の方向性(良くなる・悪くなる)を示す現状判断DIは、新型コロナウイルス感染症対策で緊急事態宣言が発動された4月に7.9と史上最低を記録した。その後、持ち直し5月15.5、6月38.8、7月41.1、8月43.9と上昇し、9月では49.3と、全員が「変わらない」と答えた場合の50に接近した。一方、足元の景気の水準(良い・悪い)を示す現状水準判断DIは、4月に9.8とこちらも過去最低だった。こちらもその後は持ち直し5月12.7、6月23.4、7月25.1、8月26.9、9月32.4となった。ただし、全員が「やや悪い」と答えた場合の25を少し上回る水準に留まっている(図表3)。

現状判断DIと現状水準判断DIはともに持ち直してはいるものの、その乖離は6月に15.4と、リーマンショックからの持ち直し時期で過去最大だった2009年6月の15.3を上回った。その後2020年7月16.0、8月17.0、9月16.9と最大水準で推移している。水準は低いものの、方向的には改善傾向が続いていることを示唆する数字だと考えられよう。景気の水準が大きく落ち込んだ後の景気拡張局面の初期にみられる現象だが、現在リーマンショック時直後を上回る大きな乖離幅となっている(図表4)。

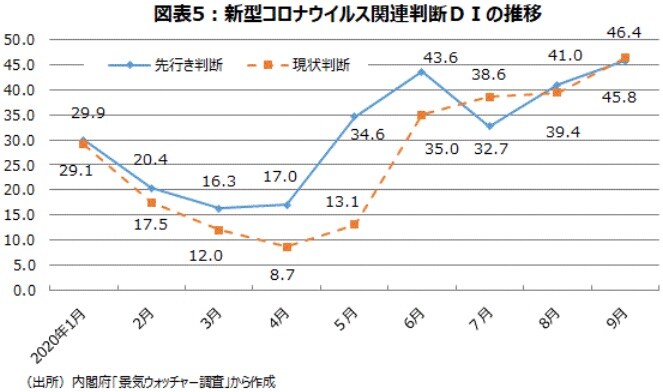

新型コロナウイルス関連・現状判断DI、先行き判断DIとも直近の9月調査で回復傾向継続

新型コロナウイルスに関するコメントをした景気ウォッチャーの回答だけを使い、新型コロナウイルス関連・現状判断DIと、先行き判断DIを独自に作成すると、新型コロナウイルス関連・現状判断DIは4月には8.7と3月の12.0から1ケタに下落したが、5月13.1、6月35.0、7月38.6、8月39.4、9月46.4に戻した。一方、新型コロナウイルス関連・先行き判断DIは、いち早く底打ち感が出ていた。3月の16.3を底に6月は43.6へ上昇したが、感染者増加の第2波の時期に先行き懸念が台頭し、7月は32.7に低下してしまった。その後持ち直し、8月41.0、9月45.8に戻した(図表5)。

9月に新型コロナウイルスに関してコメントした人は、現状434人、先行き670人と、最多だった3月の現状998名、先行き1,086名に比べればかなり少ない人数になった。3密を避けるなどの新型コロナウイルスへの対応をとりながら、経済活動がそれなりに動いてきていることを示唆する数字と言えるだろう。

新型コロナ対応のインフルエンザ発生数抑制効果。台風上陸ゼロも、避難所生活等からの感染拡大を抑制

臨時国会が始まり菅総理の初の所信表明演説があった。冒頭では、コロナ対策への決意と医療・保健所・介護等の現場の皆様への感謝、そして経済の回復への取り組みに関する発言があった。人々の関心が高いワクチンについては、安全性有効性を最優先としたうえで、来年前半までに全ての国民に提供できる数量を確保し、高齢者、基礎疾患のある人、医療従事者を優先して、無料接種できるようにすると明言した。ワクチンが全ての国民に提供が実際に実施されれば、経済活動の一段の活発化が期待される。

今シーズン8月31日から10月25日までの「学校等におけるインフルエンザ様疾患発生状況」は僅か26人で前年比▲99.7%。前年同期の10,002人を大幅に下回っている。冬季の新型コロナウイルスとインフルエンザの同時発生を懸念する向きが多いが、様々な新型コロナ対策の効果がインフルエンザの予防に役立っていそうだ。インフルエンザ発生が抑えられることを期待したい。

今年は2008年以来12年ぶりに台風の上陸がなかった(11月2日現在)ことも、コロナ禍での台風による避難所生活などによる感染拡大が生じなかったことにつながった。11月の上陸は1951年以降90年の1回だけで、平年値(81年から10年の平均)は0.0個なので今年の上陸数は0個の可能性大とみてよいであろう(図表6)。リーマンショック発生年の08年は上陸数0個、翌09年の上陸数は1個と少なかったが、コロナ禍の今年も0個で済んだ。台風上陸が0~1個の年は7~9月期の個人消費のプラス材料になる傾向がある。

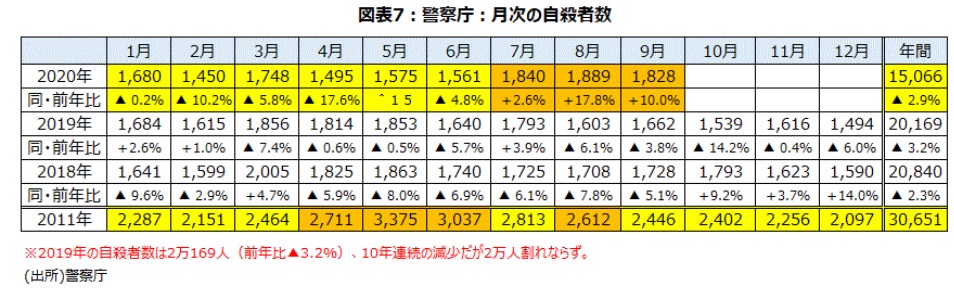

9月分自殺者数の前年比は3ヵ月連続増、一方、先行指標の新規求人数は9月分前月比2ヵ月連続増

1~9月分の刑法犯総数は前年同月比▲18.0%、9月分は同▲17.5%と減少している。これは良いデータだが、同じ警察庁発表のデータで心配なのは、自殺者数だ。新型コロナウイルスによるストレスが高まっているようだ。19年8月分から20年6月分までは自殺者数の前年同月比は減少で推移してきたが、7月分で前年同月比+2.6%と増加に転じ、8月分17.8%、9月分+10.0%と3ヵ月連続の増加になってしまった。新型コロナの影響が遂に顕在化してしまったようだ(図表7)。期待された2万人割れは難しく、逆に11年ぶりの増加になる可能性が大きい状況である。

経済的理由などでの自殺者と関連が深い完全失業率は5月分で2.9%(2.88%)、直近ボトムの19年12月の2.2%(2.19%)から5ヵ月連続して上昇した。6月分は2.8%(2.83%)と一旦鈍化したが、7月分で2.9%(2.86%)、8月分で3.0%(2.98%)、9月分で3.0%(3.00%)と再び上昇した。3%台は17年5月(3.1%)以来である。各種給付金などの効果で足元のところはリーマンショック時と比較して低めに抑えられているが、今後は予断を許さない状況だろう。なお、雇用指標では、先行指標である新規求人数(季節調整値)が9月分は前月比+4.9%と2ヵ月連続で増加、75.9万人と4月分64.2万人を底に持ち直し傾向で3月分83.2万人以来の水準となったことは明るい動きであろう。

コロナ禍でのステイホーム中というタイミングで、幅広い層の人々の心を捉えた『鬼滅の刃』

『鬼滅の刃』が大ブームとなっている。週刊少年ジャンプに今年5月まで205回にわたり連載されていた吾峠呼世晴の作品で、時代は大正時代の設定。鬼に家族を殺された少年・竈門炭治郎が、鬼にされた妹を人間に戻すべく、鍛錬し、鬼殺隊として仲間とともに鬼と戦うストーリーだ。兄妹の絆、優しさ、勇気などが随所に盛り込まれ、登場人物の背景もしっかりと描かれている。主人公の、死闘の末に倒した鬼の服を踏みつけ、醜い化け物として蔑む仲間に向かって「醜い化け物なんかじゃない 鬼は虚しい生き物だ。悲しい生き物だ」というセリフなどは、読者の心を捉えたと言えよう。ブームの中でも、むやみに連載を引き延ばすことをせず潔く終了した感が強い。昨年放送されたテレビアニメの第一部が人気を集め、主題歌の「紅蓮華」もヒットした。人気のピークだった5月に、桜が散るように連載が完結し話題となった。コロナ禍でステイホーム中に子供たちが読んでいた『鬼滅の刃』を、大人も読んだ家庭も多かったのではないだろうか。コミックは22巻まで現在出ている(最終巻が23巻の見込み)が、20巻程度だと最初から読むのに適当な長さだったという面も、幅広いファンを作った一因だろう。

『鬼滅の刃』を原作としたアニメの第一部の続編にあたる、映画「『鬼滅の刃』無限列車編」が10月16日に劇場公開され、記録的なヒットとなっている。公開から3日間で過去最高の46.2億円の興行収入を挙げ、日本の人口の約3%に当たる342万人の観客動員数となった。25日までの10日間の興行収入は107.5億円、観客動員数は798万人になった。公開10日間での100億円突破は、史上最速で、これまでの最速記録は、「千と千尋の神隠し」(2001年、最終興行収入308億円)の25日間だった(図表8)。今年の興行収入でも断トツの1位だ。

全集中…原作コミック、アニメ、主題歌、コラボ商品、映画と『鬼滅の刃』関連が消費の持ち直しに寄与

新型コロナウイルスの影響で第三次産業活動指数の映画館の前年同月比は5月に▲98.7%まで落ち込み、最新データの8月分でも▲65.2%の大幅減少だった。しかし『鬼滅の刃』で映画館は息を吹き返した。10月分のデータ発表が待たれるところだ。新型コロナ感染防止対策に気を配り、観客の不安解消にあたった劇場関係者の努力も大きい。映画のヒットは原作コミックにも跳ね返り、11月2日付け(10月19日~25日)のオリコン週間コミックランキングでは『鬼滅の刃』の既刊全22巻が1位~22位を独占。2月24日付、5月11日付で記録した「1位~19位を独占」を上回り「史上初の1位~22位独占」を達成する快挙を成し遂げた(図表9)。

また、関連の子供向け玩具・ゲームだけでなく、コラボ商品が、食品、飲食店、コンビニ、公共交通機関、郵便会社などの様々な業界から相次いで販売された。売り上げが好調のようで、新型コロナウイルスの感染拡大で低迷する消費の押し上げに寄与していると言える。

巨人対ソフトバンクor下克上2位チームの日本シリーズや、JRAの売得金は景気面での明るい動き

巨人菅野智之投手の開幕投手からの連勝は13連勝で止まったものの、2004年に岩隈(当時近鉄)がマークしたプロ野球記録を更新し、巨人の勝利に大きく貢献した。巨人は、5連敗のあと引き分けで優勝を決めるという珍しいかたちになったが、38度目のセリーグ制覇、1リーグ時代を合わせると47度目の優勝となった。一方、パリーグはソフトバンクが3年ぶりのリーグ優勝を決めた。前身の南海とダイエーの時代を含めて19回目の優勝だ。優勝を決めた10月は22勝4敗1分、勝率.846と月間勝利数のプロ野球記録を達成した。また周東佑京内野手が1969年にアスレチックスのバート・キャンパネリスがマークした12試合連続のメジャー記録を上回る13試合連続盗塁の世界記録を達成した。凄い個人記録が優勝の原動力になった面もあろう。パリーグはプレーオフがあるが、日本シリーズの対戦カードは人気1位チーム同士の巨人対ソフトバンクか、巨人対下克上で進出した2位のチームになる。優勝チーム同士の対戦が人気1位チーム同士の対戦なら対戦チームの人気ランキング合計は2になる。ランキング合計2~5のケースは景気拡張局面になる確率は85%と高水準だ。またパリーグ2位のチームが日本シリーズに出場すれば、「下克上のチームが出ると拡張局面である」というジンクスが当てはまる。どちらのケースも景気面から好ましい組み合わせになる。

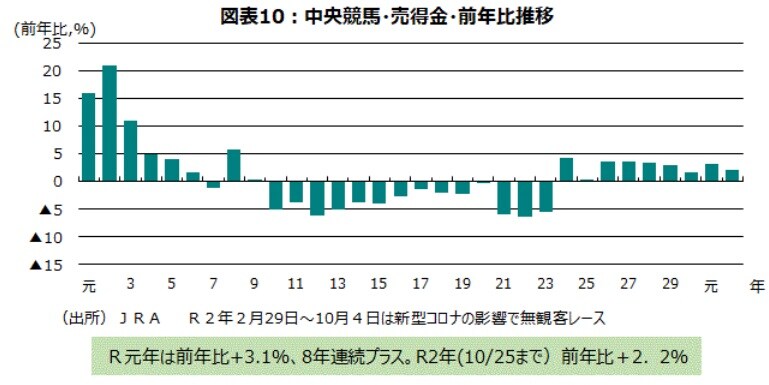

JRA(中央競馬会)の今年の売得金・年初からの累計金額の前年比は新型コロナウイルスの影響で5月3日の週までの累計で▲6.2%まで悪化した。しかし、そこから改善し、10月25日までの週の累計では前年比+2.2%と増加になっている(図表10)。10月25日に行われた菊花賞では一番人気のコントレイルが見事に勝利し、父ディープインパクト以来となる無敗の3冠馬に輝いた。菊花賞の売得金の前年比は+30.4%と前週開催されたG1レース秋華賞の同+40.1%に続き2レース連続して2ケタの増加になった。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『景気判断は上向きに上方修正へ、『鬼滅の刃』旋風が消費下支え』を参照)。

(2020年11月4日)

宅森 昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト