買い手に人気がある「行政の認可が必要な業界」

今回は、売れやすい業界・売れやすい会社について見ていく。

(1)売れやすい業界

売れやすい、言い換えれば、買い手に人気があるということだが、一般的には図表1のようになる。

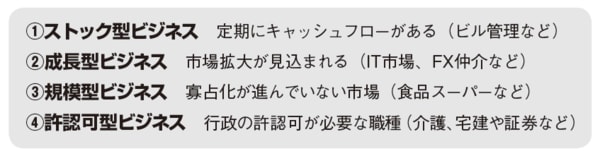

【図表1 買い手に人気のある業界の特徴】

①のストック型では、とにかくキャッシュフローが読める事業は安定性から、ビルメンテナンスなどは人気があり、売却案件そのものが出にくい。

②の成長型は、伸びる市場に参入したいと異業種からも買い手が多い。

③の規模型は、シェア拡大を狙う同業他社からの買い意欲が強い。

④の許認可型は、時間・信用を買い、参入障壁の高い業界へ入ろうというものだ。例えば宅建業は、一般的に免許更新が多い会社ほど業界・顧客の信用が高いと見込まれ、売りやすいといえる。

M&A交渉に対応できることも売れやすい会社の特徴

(2)売れやすい会社

この基準もあくまで一般的であるので参考程度にみていただければよい。

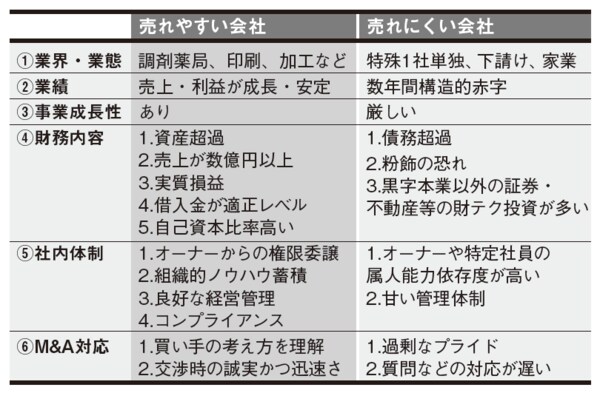

【図表2 売れやすい会社・売れにくい会社】

①業界・業態

(1)で述べた通りであり、業界の状況によって売りやすい時期もあるということである。しかし、その中にあっても、特殊な事業や単なる下請け、家業のような会社は特に特徴がなければ、売却には困難がある。

②業績

何度も触れているが、利益が出ている会社ほど買い手に人気が出る。

③事業成長性

買収後の効果を期待でき、魅力的に映ることはいうまでもない。

④財務内容

まず、売上1億円以下で利益が出ていない、債務超過である企業の売却は難しい。財務が良い会社ほど高い企業評価がつき、売りやすい。また税務対策上、生命保険や役員報酬などであえて利益圧縮をしている場合、赤字でも実質で黒字と判定できることもある。

一方で利益が出ているように決算を粉飾している恐れがあり、オーナー社長が本業以外の財テクに夢中になっている場合は、買い手に敬遠されることはいうまでもない。借入金は一般に売上の30%以内に止めるべきだが、自己資本比率が低すぎる企業は利払い負担の面から警戒されやすいだろう。

⑤社内体制

中小ベンチャー企業のオーナー社長の影響力は大きい。それでも、組織運営がどの程度のオーナー依存度(言い換えれば権限委譲)で行われているかということである。

売却後、オーナーが抜けても組織的にはしっかりしていないと、企業価値が下がる可能性がある。利益の源泉を含め経営の「見える化」が出来るだけ進んでいる企業の方が好まれるのだ。管理面ではコンプライアンス(法令順守)上問題ないかどうか、買い手が大いに気にするところである。

⑥M&A対応

最後はM&Aの交渉対応だ。特に中小ベンチャー企業の場合は、トップの対応如何で相互に信頼感が醸成されなければ、成約までいかないと断言していい。その意味では、売り手オーナーは過剰なプライドを開かせず、価格交渉では買い手の根拠に理解を示し、誠実かつ迅速に対応していく姿勢が大事である。

また特に数字は信用の基礎であるので、買い手からの質問には丁寧に答えていく必要がある。例えば月次試算表を作成・開示して月ベースの業績動向も示す、といった行為は買い手の信用を増すことだといってよいだろう。