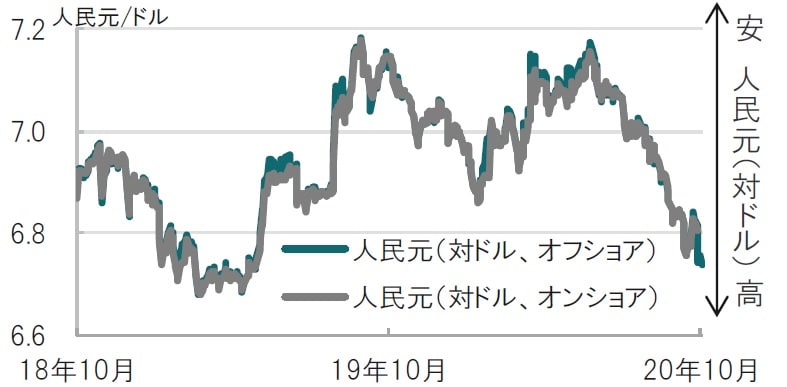

中国人民元は対ドルで今年半ば以降、概ね上昇傾向を維持しています(図表1参照)。昨年まで人民元は米中貿易戦争の影響で、今年は年初から新型コロナウイルスの感染により人民元安が進行しました。しかし足元では人民元高に転じています。人民元には不安材料もありますが、まずは人民元高の要因を振り返ります。

中国国慶節:中国国内の感染抑制を受け、国内旅行は8割程度まで回復

中国は10月1日から8日まで国慶節(建国記念日)の大型連休に突入しています。中国文化観光省のサイトには、連休最初の4日間で、中国国内観光客は約4億2500万人にも達し、前年の同じ時期の8割程度と発表されています。

中国では8月15日以降、国外からの流入を除く感染症例はほぼ報告されていないこともあり、中国政府がピーク時に導入した移動制限のほぼ全てが緩和されています。団体旅行の禁止は7月半ばに解除されています。

どこに注目すべきか:人民元高、国内観光、金利差、WGBI、流入

中国人民元は対ドルで今年半ば以降、概ね上昇傾向を維持しています(図表1参照)。昨年まで人民元は米中貿易戦争の影響で、今年は年初から新型コロナウイルスの感染により人民元安が進行しました。しかし足元では人民元高に転じています。人民元には不安材料もありますが、まずは人民元高の要因を振り返ります。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

1点目は中国はコロナ感染の発生源といわれる一方、感染収束も早く、経済活動が正常化に近づいていることがあげられます。先に紹介した中国国内観光客も当初6億人程度が見込まれていましたが連休4日で4億人超えと、順調な回復です。経済も全体に回復しており、経済協力開発機構(OECD)が9月16日に公表した世界経済見通しでも、20ヵ国・地域(G20)のなかで20年にプラス成長を確保するのは中国だけと予想しています。

2点目は経済の回復に伴うものですが、米中の金利差が拡大している点です。中国の金融政策が比較的中立である一方、米国をはじめ日欧が(超)低金利政策を余儀なくされています。米国と中国の10年国債の利回り格差を見ると(中国マイナス米国)年初は1.3%程度でしたが、足元米国債利回りの低下により2.4%程度に拡大しています。

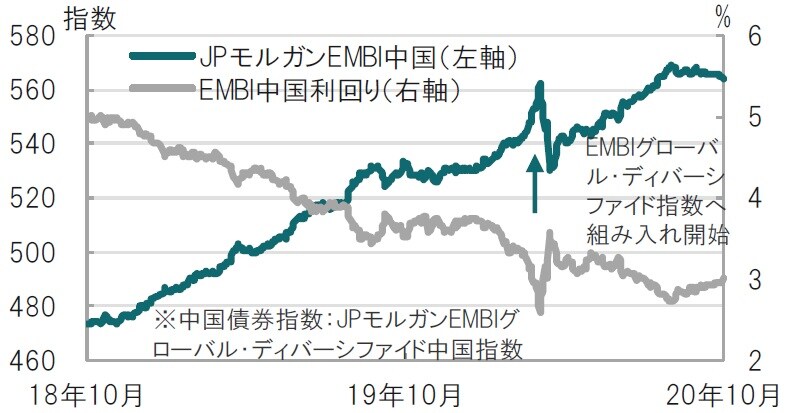

以後はやや期待も含めてですが、3点目は中国国債が世界的な債券指数に組み入れられたことです。FTSEラッセルは9月24日に中国国債を世界国債インデックス(WGBI)に採用したことを発表しました。WGBI組み入れは1年前には見送れた経緯があります。今回中国が中国本土と香港の債券相互取引制度(債券通)の取引手続きを緩和したことなどが採用の背景ではと見られます。WGBIに連動する運用資産などから推定して、1000~1500億ドル程度と約10兆円規模の資金流入が21年10月から約2年(20ヵ月程度)で発生する可能性があります。流入規模は市場の推定をピックアップしたもので相当の幅を見る必要がありますが、中国がWGBIの6%程度を構成すると見込まれています。

なおJPモルガンEMBIグローバル・ディバーシファイド指数は中国を今年の2月末から組み入れています(図表2参照)。新興国で構成されるEMBIの場合、中国の存在感はより高く、最終的には指数の上限(10%)までの組み入れが見込まれます。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

人民元には米中関係の悪化や、人民元高による輸出への影響など悪材料もある一方で、主に景気回復と金利差などが足元の人民元高を支えたと見られます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『新興国通貨動向:中国、最近の人民元上昇の背景 』を参照)。

(2020年10月6日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月22日(水)】

資産規模5億円以上の方のための

「資産管理会社」のつくり方・つかい方

<第4回/金融資産編>

【7月23日(木)】

金融資産1億円以上の方のための

「本来あるべき資産運用」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策