非課税となる退職手当金等の注意点

退職手当金が相続税で非課税となるかどうかの注意点を3つご紹介します。

・相続人以外の人が取得した退職手当金等には非課税枠の適用はありません。

・法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます。

・法定相続人の中に養子がいる場合の法定相続人の数に含める養子の数は、実子がいるときは1人、実子がいないときは2人までとなります。

非課税限度額を超えた場合の計算

退職手当金等が非課税限度額を超えた場合、各相続人が受け取った退職手当金等のうち課税される金額は次の算式によって求めることができます。

参考:国税庁

各相続人が使える退職手当金等の非課税枠は、全相続人が受け取った退職手当金等のうち、その相続人が受け取った退職手当金等の割合で計算されます。

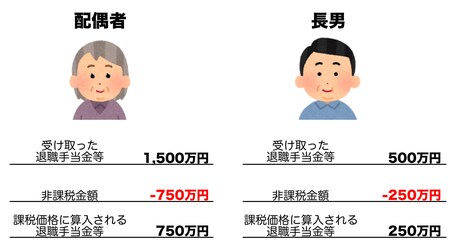

たとえば、相続人である配偶者(妻)と長男が退職手当金等を次のように受け取ったとします。

・配偶者:1,500万円

・長男:500万円

法定相続人は2人なので非課税限度額は1,000万円となりますが、各相続人の非課税金額と 相続税が課税される退職手当金等の金額は次のようになります。

このように、受け取った退職手当金等の金額の割合に応じて、 算出した非課税限度額1,000万円(500万円 × 法定相続人の数2人)を各相続人へ振り分けます。

相続放棄をしていても受け取ることが可能

みなし相続財産は、故人がもともと所有していた財産ではなく、その財産の取得者固有の財産として扱われます。相続税の計算上は相続財産とみなして計算を行いますが、もともと取得者固有の財産のため、相続放棄していたとしてもその財産を受け取ることができます。

ただし、相続放棄をした方がみなし相続財産を取得した場合、相続税の対象となるため、場合によっては相続税の申告および納付が必要となる点には気を付けなければいけません。

また、相続放棄をした人は生命保険金の非課税金額および退職手当金等の非課税金額の適用はありません。

坂根 崇真

新宿税理士事務所 代表税理士

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】