もっともらしい回答ですが、これは必ずしも正解ではありません。たしかに、終身保険の場合は、若いうちに加入したほうが保険料は安くなります。しかし、歳を取ってから入る場合に比べて長期間支払い続けるわけですから、月々の負担が少ないとしても、支払い総額が劇的に変わるわけではありません。

次回ご説明しますが、私は死亡保障は定期保険がベストだと考えています。構造が複雑な定期特約付終身保険もおすすめしません。定期保険ならたいてい掛け捨てなので、独身やDINKsの場合、急いで保険に入っておく必然性はないのです。

教育費がかかる時期の保障が厚い「定期保険」

小さな子どものいる世帯に最も適している死亡保障は何かと聞かれれば、私は定期保険と答えます。

ただし、保険料が段階的に上がっていく更新型の定期保険はNGです。このような保険は、若いときに契約すると保険料が安いので魅力的に映りますが、更新のたびに値上がりして、後々家計を圧迫するケースがよく見られます。

定期保険に入るなら、迷わず「収入保障保険」と呼ばれるものを選びましょう。

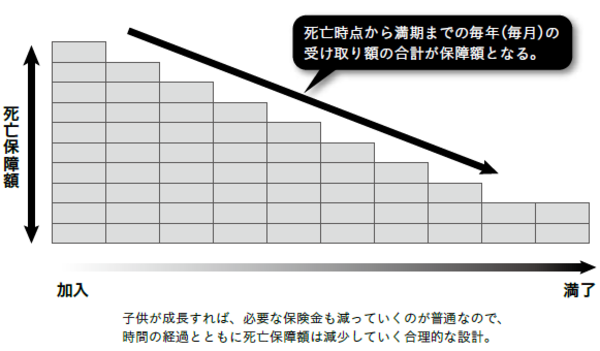

収入保障保険の仕組みは、下図のとおりです。死亡時の保険金は加入した直後が最も高く、時間の経過とともに徐々に下がっていくのが最大の特徴です。

仮に、35歳で収入保障保険に加入して、60歳で保障期間が終了する設定とします。35歳で子どもが生まれたばかりだったとすると、加入してすぐに一家の大黒柱である父親が亡くなってしまったら、遺された妻と子どもは窮地に立たされます。教育費がこれからまさにかかり始めるタイミングなので、お金はたくさん必要です。

しかし、35歳で加入してから24年後の59歳で亡くなった場合、そのときはもう子どもは24歳で、一般的には自立している年齢です。つまり、この時点では、もうかつてほど保険金が出なくても、何とかやっていける状態になっているわけです。

【図表 収入保障保険の仕組み】

たいていの人の場合、子どもの成長に合わせて、必要な死亡保障は減っていきます。収入保障保険は、その点に注目して、合理的に設計された商品なのです。通常は保障が減っていき、60歳くらいで満期を迎える頃には保険金がゼロ(もしくは少額)になって、同時に保障は終了します。

掛け捨てなので、満期を迎えてもお金は戻ってはきませんが、終身保険や定期特約付終身保険に比べると、保険料は大幅に割安です。