医療法人の事業承継は一般企業よりハードルが高い!?

孫 「おじいちゃん、今日、学校で「将来つきたい仕事について調べよう」という宿題が出たんだ。僕ね、大きくなったら、おじいちゃんみたいな町のお医者さんになりたいんだ。お仕事について教えてくれないかなあ」

院長 「そうなのか! それはうれしいな。いくらでも話してあげるよ」

長男 「父さん、ここにいたんだ。こうき(孫)の宿題を手伝ってもらってくれてありがとう」

院長 「おいおい、こうきが医者になりたいというじゃないか。おまえに医者になる気がなかったから、喜寿近くまでがんばることになってしまったけど、いよいよリタイアのことを真剣に考えなければいけないな」

長男 「そうだよ。ちょうどいい機会だから聞くけど、後継者のことはどう考えているの? こうきは、医者に興味をもっているみたいだけど、ちょっと前まで電車の運転手になりたがっていたくらいだから、後継者としてあてにするのは考えものだよ。業界は違うけど、僕のお客さんの社長も後継者難のようで、売却話なんかも出ているよ。医療法人にもM&Aの話があるみたいなんだけど、どうやら自分さえリタイアすればよいというものではないみたいなんだよ」

院長 「そうなのか? リタイアして普通に解散すればいいと思っていたけど・・・」

昭和60年、医療法の一部改正により一人医師医療法人制度が創設されました。平成初期の第一次ブームにより医療法人を設立した院長先生も多いことでしょう。当時設立した医療法人の理事長(院長先生)や理事(院長夫人など)の年齢は、現在75歳前後と想定され、おそらくこの先それほど遅くない時期に退職を迎えることになります。

また、現在開業医全体の4分の1が70歳以上と高齢化するなか、2割以上の開業医が後継者不在といわれており、毎年約4000件の病医院が廃止・休止しています。

しかし、医療法人の理事長の事業承継には、一般企業とは異なる高いハードルがあるといわれています。昨今、特に病医院の後継者問題は深刻です。職員のこと、患者のこと、家族のこと、リタイア後の自分のことを考えて決断できず、つい先送りにしているケースが多く見受けられます。

無計画な承継は家族に高額な相続税がのしかかる

相続や承継について、他人に話すことは家の恥と考えていたり、プライドがあるために、だれにも相談できずに悩みを抱えていたりする先生は大勢いらっしゃいます。不測の事態が起きて突然体調を崩され診察が困難となり、急きょ後継者を探すご家族もいます。たとえご子息が医師であっても、病院勤務をしていたり、専門とする診療科が異なっていたりと、スムーズに後継できることは多くはありません。

こうした課題を先送りにして、仮にハッピーリタイアを迎えたとしても、医療法人は多額の利益を抱えたままになります。生命保険などを活用した毎年の節税対策はそれなりにされているかと思いますが、持分の移転など具体的な対策が不十分であるために、将来的にご家族が支払う相続税が思わぬ高負担になっているケースが散見されます。

残されたご家族、患者さん、従業員さんが困らないように最低限の配慮をすることが必要です。ポイントは、早い段階からリタイアの時期・承継の形態を決めることです。そしてリタイアまでのタイムスケジュールを作成し、家族と意思の疎通を図って全体像を共有しおくことが肝心です。

出資持分の評価と相続税の試算をしてから具体策を練る

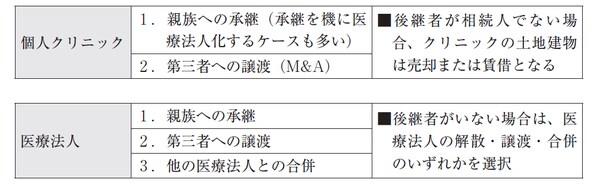

まずは、図表にあるように、院長自身がリタイアするにあたって、医療法人を「解散」してリタイアするのか、「承継」してリタイアするのかを決めなければなりません。なぜなら承継する場合、「医師である人(ヒト)」がいなければ始まらないからです。

【図表 事業承継の形態】

「承継」すると決めた場合は、持分なし医療法人への移行の是非を含めて、いま、どのような相続対策をとっていくべきか、そのつど、複雑な法律と照らし合わせながら適切な判断をしていかなければなりません。こうした準備がないと、前述のように多額の税金を納付することにもなりかねません。

また、「解散」あるいは「承継」にかかわらず、リタイアする時にこれまで積み上げてきた医療法人の利益を、税法上どのような受取り方をするのが有利なのか、退職金はより多く支給してほしいが、その一方で相続財産が増加してしまうといった、新たな課題にも対応していかなければなりません。

そのためにも、院長のリタイアの時期と承継形態の決定は先送りせず、数値化によってポイントを具体化してみることが大切です。出資持分の評価と、相続税の試算をすることが相続・事業承継対策の具体的スタートとなります。