ポイント

なぜ安倍晋三首相の辞任は、日本の経済および企業再生の妨げとはならないのでしょうか。

アベノミクスは、創始者である安倍首相がいなくても存続できるのでしょうか。

一部の投資家は疑問を感じています。8月28日に安倍晋三首相が辞任を発表した時に、総理が発案した経済再生プログラムに対する懸念から、日本株式市場は急落し、円は急騰しました。この再生プログラムは、思い切った金融緩和政策と積極的な財政政策および構造改革の組み合わせであり、総理の辞任とともに消えてしまうとの見方がありました。

しかしながら、この見方は見当違いでした。

安倍総裁の後継者が誰になっても、アベノミクスは存続すべきです。この政策によって円安となり、日本の輸出の追い風となり、過去8年間で日本の株価を224%上昇させました。

もちろん、安倍総裁の後継者争いが過熱する今後数週間は、日本の金融市場の値動きが大きくなると見ています。しかしながら、政権政党である自由民主党が議会の過半数を占めている現状において、次の総理大臣が大きな政策変更を実施する可能性は低いと考えます。アベノミクスを継承する候補者は、何人もいるでしょう。

後継者候補として菅義偉官房長官や河野太郎防衛大臣の名前が挙げられます。両名ともアベノミクスの強力な支持者です。

金融政策が変更になる可能性はさらに低いと見ています。

日本銀行の黒田東彦総裁は、再任2期目となる2023年まで日銀総裁を務めることによって、安倍総理に任命された直後から実施している異次元金融緩和政策を継続する見通しです。

デフレを克服するため黒田総裁は、短期金利を史上最低のマイナス0.1%に誘導し、また10年国債の利回りをゼロ%近辺の推移としています。これは、黒田総裁は自分の方針に固執しているとの意味ではなく、当然、副作用も自覚しています。特に日本の金融機関は、イールドカーブがフラット化することによって、利益を捻出することが困難になっています。このような状態であっても、異次元金融緩和政策は黒田総裁の任期中はもちろん、その後も継続される可能性があります。

次期政権が、景気対策の財源を絞る可能性も低いです。安倍政権がコロナウィルス危機対策として設定した1兆円の景気刺激策について、自民党の議員の中から更に多くの資金を投入すべしとの意見が出ています。

“安倍政権が推進してきた、日本企業の統治改革について後戻りはなく、今後は改革のスピードが加速すると見ています”

また安倍政権が推進してきた、日本企業の統治改革について後戻りはないでしょう。

日本企業の、環境、社会およびガバナンス(ESG)への取組姿勢と行動は目を見張るものがあります。

安倍政権のスチュワードシップ・コードとコーポレートガバナンス・コードの改革は、トップダウンで実施されてきましたが、株主と企業経営者に熱狂的に受け入れられました。

実際、ガバナンスの改革は現在進行形です。ただし、改革は驚異的なスピードで進んでいます。

たとえば、東京証券取引所第一部に上場している企業のうち、複数の社外取締役を選任している企業の比率は、2013年の18%から2018年の91%まで上昇しています。国内の投資家は、この社外取締役の比率上昇の重要性を理解しています。ただし、外国人投資家の日本株への投資割合は2012年の水準まで低下しています。外国人投資家は、自己責任においてアベノミクスのこの側面を無視しているようです。

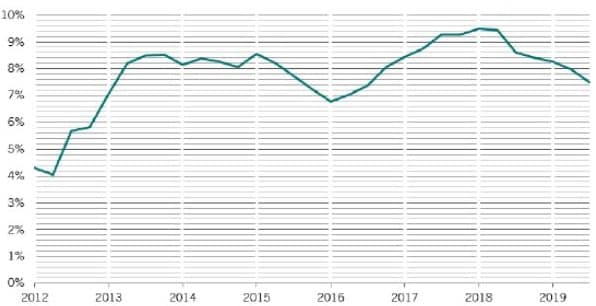

企業のガバナンスが改善するにつれて、日本企業の株主資本利益率(ROE)は、2012年のちょうど4%から、2018年の9.5%まで2倍になっています(図表参照)。

米国企業のROEは借入金が多いため相対的に高い一方、日本企業は高いキャッシュ比率を維持しています。

安倍政権以前の金融危機後の景気後退時期において、このキャッシュ比率は無駄にはなりませんでした。アベノミクスに刺激されて、日本企業は成長のための投資を行い、株主のリターンを急上昇させました。そのため、長期投資家は政策的ノイズの先を見越して、日本における構造的な改革に注目すべきです。

安倍総理の辞任は、このような改革の勢いを削ぐものではありません。

※データは将来の運用成果等を示唆あるいは保証するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『安部首相辞任後のアベノミクス』を参照)。

(2020年9月10日)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較