新型コロナ禍による社会のリモート化への観測は、株式市場において関連銘柄の株価を押し上げてきた。これに、主要中央銀行の金融緩和が大きく作用し、米国ではNASDAQ指数が市場最高値を更新したのであろう。ただし、ソフトバンクグループ(SBG)のオプション取引に関する報道は、目先、市場の流れを変化させる可能性があるのではないか。

NASDAQ市場最高値:背景にデリバティブ取引か!?

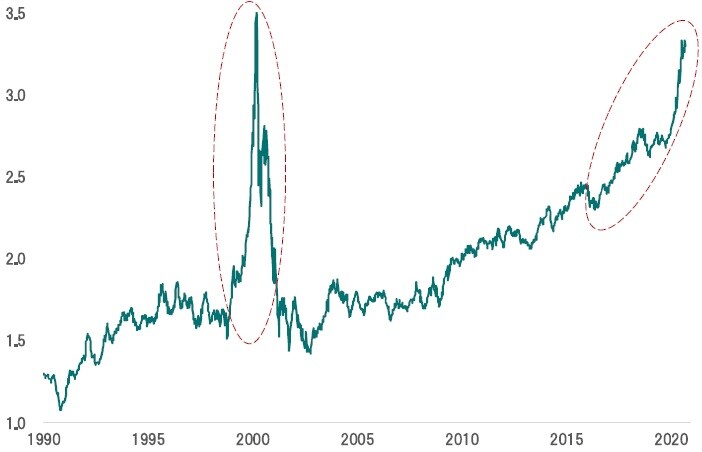

NASDAQ総合指数が最高値を記録した9月2日、S&P500で割った倍率は3.37倍となり、ITバブルのピークであった2000年3月3日の3.49倍に接近した(図表1)。新型コロナ禍による社会のリモート化への観測から、関連するIT系銘柄などが集中的に物色された結果だろう。また、FRBによるゼロ金利政策と量的緩和の組み合わせは、伝統的なバリュエーション評価に基づく警戒感を大きく緩和したようだ。

出所:Bloombergのデータよりピクテ投信投資顧問が作成

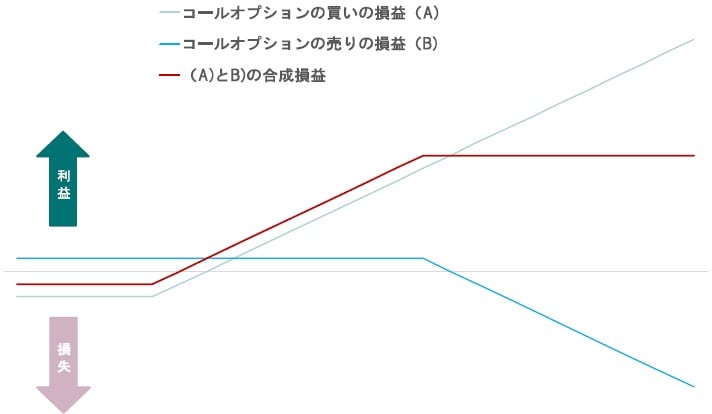

もっとも、一部の報道により、別の株価上昇要因が浮かび上がっている。9月4日付けのウォールストリートジャーナルは、SBGが、8月以降、アマゾン、ネットフリックス、マイクロソフトなど合計で40億ドル近くの現物株を購入したことに加え、関係者の話として、それらの銘柄のコールオプション(CO)を買ったこと、さらに行使価格の高いCOを売ったことを報じた。このCOの売り買いの組み合わせは、デビット・スプレッドと言われる複雑な取引手法だ(図表2)。

COの購入ならば、本源的資産の価格変動に関わらず、原則としてプレミアム(保険料)の支払い以外の損失は発生しない。ただし、相対取引の場合、一般に引き受け手(COの売り手)は損失のリスクが無限になるため、当該銘柄を保有することでなどでヘッジする傾向がある。従って、大口のCOの購入は、ポジションの組成時に現物の価格を押し上げる可能性が指摘できるだろう。

破られた秘匿性:様々な思惑によるインパクトに注意

あくまで一般論だが、逆の状況も起こり得る。つまり、何らかの事情で当該銘柄の価格が下がると、ある水準でCOの引き受け手はヘッジ取引をアンワインド(解消)するため、保有する現物を売却する可能性が強い。それが、当該銘柄の値下がりを加速させることがあり得るだろう。

また、COの売り手と買い手のポジションが第三者に見えた場合、COの引き受け手による現物の売却を予測し、先回りして当該銘柄を売る動きが出るケースも想定しなければならない。その結果、ポジションの解消が進むまで、マーケットの撹乱要因としてボラティリティを高める可能性があるわけだ。

そもそも、デリィバティブを活用した取引は、規模が大きくなると出口の方法は非常に難しい。また、逆手を獲られないためには、情報の秘匿性が極めて重要だ。

SBGによる現物・オプション取引の件だが、フィナンシャルタイムズによれば、同社の社内にはこのトレードに関し批判的な意見もあるらしい。あくまでこれらの記事を前提とした場合だが、COの買いは損失がプレミアムに限定されるとは言え、その額が40億ドル(4,200億円)に達するとすれば、確かに関係者の間で様々な見方があっても不思議ではない。

いずれにせよ、この現物とデリバティブ両方のポジションがある間、市場の撹乱要因となる可能性が強いだろう。市場の内部要因として、米国の長期金利の動きと共に、目先、目が離せない事象と言えそうだ。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『NASDAQへのテクニカルな懸念』を参照)。

(2020年9月11日)

市川 眞一

ピクテ投信投資顧問株式会社 シニア・フェロー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較