認知症を発症すると暦年贈与の継続は不可能に

民事信託においては、プラス財産でありさえすれば、どのような種類の財産であっても信託の対象とでき、すなわち「別の財布を作って、そこに入れておく」ことが可能なので、不動産や中小企業の株式以外にも、例えば「将来誰かに贈与するための金銭」も信託財産とすることができます。

資産家の方がよく子や孫に対して「暦年贈与」と呼ばれる贈与税非課税範囲内での金銭贈与を毎年行っているケースを目にしますが、これはあくまでも「贈与契約」であるため、贈与をする本人自らの意思が明確でなければなりません。

例えば認知症になった後は贈与が継続できず、また成年後見人には本人に代わって贈与をする権限はないため、結果的に暦年贈与はストップすることになります。

また贈与契約は一方的にできるものではなく、贈与される相手方が「受贈の意思」を示さなければなりませんので、例えば、孫の知らないうちに祖父母が孫への贈与という名目で孫の預金通帳に金銭を入れておいても、これは法律上でも税務上でも残念ながら有効な生前贈与とはならず、結果的に孫名義の預金であっても祖父母の相続財産とされ、これは「名義預金」と呼ばれて、よく課税問題になっています。

民事信託なら名義預金にならずに生前贈与が可能

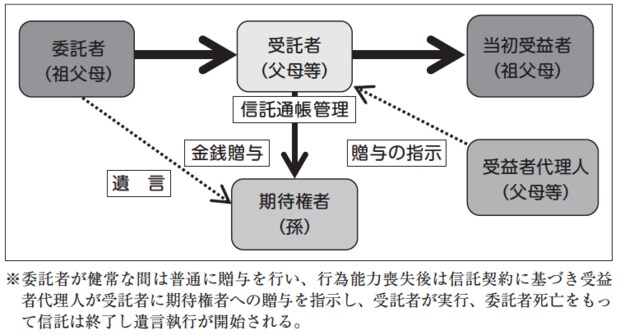

そこで民事信託を活用し、上記の例であれば祖父母が元気なうちに、将来にわたって孫に暦年贈与や教育資金贈与をするつもりの金銭を、自らを委託者兼当初受益者として設定した民事信託契約上の受託者(孫の両親等)にあらかじめ移転しておき、その受益権のうちの毎年110万円相当分を孫に移転するとか、孫に教育資金が必要になった時に相当額を移転するという契約内容にし、かつ「受益者代理人」という登場人物を設定しておけば、孫に知らせる必要もなく、かつ名義預金にもならず、問題なく生前贈与を完了することが可能となるのです。

民事信託契約ですから、委託者兼当初受益者の認知症は障害にならず受託者と受益者代理人によって贈与は継続できますし、さらに相続になった際にはスムーズに信託財産が孫に(孫を二次受益者とする方法と、遺言で移転させる方法が選択できる)ことになるのです。

この仕組みを使えば、金銭以外の自社株式や不動産を暦年贈与しても、民事信託契約によって受益権化されているため、財産自体は共有物にならないというメリットを享受することもできますので、事業承継の局面でも活用することが可能であろうと思われます。

ただ、暦年贈与に関しては、祖父母が認知症になった後には必ず孫に毎年贈与されるというような契約にした場合には、これを「一括贈与」とみなして課税される危険性がありますので、民事信託契約の内容を工夫して、そうならないように注意しなければなりません。

そこで下記の図表では、孫を直接の受益者として当然に贈与を受けられるようにするのではなく、あくまでも一定の事由が生じた場合に限って金銭の贈与が受けられる可能性がある存在、すなわち「期待権者」という立場とすることによって、一括贈与と見做されることを回避する構造を取っています。

[図表]金銭贈与信託