今週米国で発表されたインフレ率指標は、11日の生産者物価指数(PPI)、12日のCPI(共に7月分)は両指標とも総合指数は市場予想を上回りました。2日も続くと想定もしていなかったインフレ率の上昇が頭をよぎりますが、内容を見ると原油価格の上昇や一時的要因が背景で、インフレ率上昇懸念は杞憂と思われます。ただコロナによる新たな動きには注意が必要です。

米消費者物価指数:7月も伸びが加速、コア指数は前年同月比で1.6%を記録

米労働省が2020年8月12日に発表した7月の消費者物価指数(CPI、1982~84年=100)は前月比で0.6%上昇と、市場予想(0.3%)を上回り、前月(0.6%)に並ぶ比較的高い水準でした。前年同月比では1.0%でした。

食品・エネルギーを除いたコア指数は前月比で0.6%と、市場予想(0.2%)、前月(0.2%)を上回りました。また前年同月比では市場予想の1.1%に対し1.6%となりました。

どこに注目すべきか:CPI、インフレ率、一時的要因、正常化

今週米国で発表されたインフレ率指標は、11日の生産者物価指数(PPI)、12日のCPI(共に7月分)は両指標とも総合指数は市場予想を上回りました。2日も続くと想定もしていなかったインフレ率の上昇が頭をよぎりますが、内容を見ると原油価格の上昇や一時的要因が背景で、インフレ率上昇懸念は杞憂と思われます。ただコロナによる新たな動きには注意が必要です。

まず、7月CPIの内容を振り返ります。項目別指数で上昇をけん引したと見られる主な項目にはガソリン、航空運賃、自動車保険などがあります(図表1参照)。

図表1の各項目の一番右、斜線で示したグラフは7月の価格を前年同月比で見たものです。航空運賃やガソリンは前月比では6月、7月と上昇し、足元の回復は示唆していますが、1年前に比べると水準は低いままです。

なお、ガソリン価格の上昇は4月頃を底に原油価格が上昇傾向に転じたことを反映したものと見られます。7月のPPIの上昇もエネルギー価格の上昇である程度説明されます。

コア指数の内訳では、自動車保険が前月比9.3%と、過去最大の伸びを記録しています。しかし、これは顧客の走行距離が短縮したとして実施された過去数ヵ月の払い戻しが一巡したことによる一時的な要因と見られます。

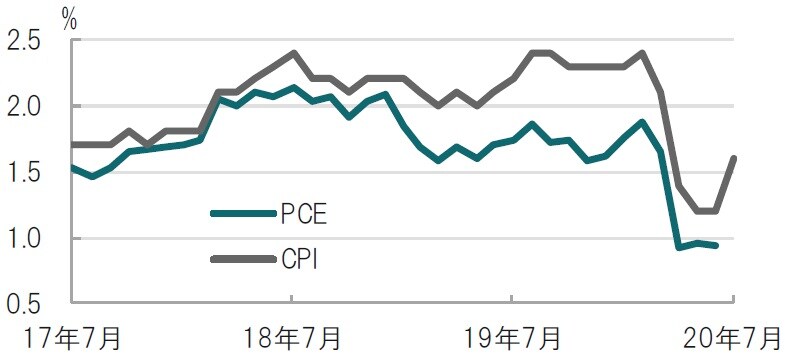

今回のCPI上昇要因はエネルギー価格や、自動車保険のような一時的な要因が背景と見られます。反対に上昇しなかった項目として、食品価格(前月比マイナス0.4%)、娯楽費(マイナス0.3%)があげられます。居住費は0.3%に留まっています。また、米金融当局がインフレ率指標としている個人支出(PCE)コアインフレ率は調査対象が広いこともあり7月は前年同月比0.9%と小幅な上昇に留まっています。当面インフレ率上昇の懸念は低いと見られます。

ただし、新型コロナウイルス後の世界ではいくつか注意点も考えられます。細かなところでは、CPIへの影響は不確実ですが、米労働省によると、データ収集に一部支障があるようです。

このようなテクニカルな話ではなく、コロナ後の世界で経験したことを思い起こすと、外出しての買い物が減った分、商品配送の依頼が増加傾向です。恐らくこの動きを反映してのことなのか、米国の輸送費は足元上昇しています。

住居費(特にCPIで構成比が大きい)には安定化の兆しが見られます。仮に住居費の安定が雇用市場の改善を反映した動きならば注意も必要です。当面、インフレ率上昇懸念は低いとしても、正常化の動きに注意を払う必要はありそうです。

![[図表1]米消費者物価指数(CPI)の主な上昇項目の推移 月次、期間:2020年6月(左)6日~2020年7月、前月比、斜線7月前年比 出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成](https://ggo.ismcdn.jp/mwimgs/7/f/-/img_7fa544f3749896d5bda4f8442ba9458d69564.jpg)

月次、期間:2020年6月(左)6日~2020年7月、前月比、斜線7月前年比

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米国のインフレ率指標上昇は一時的要因』を参照)。

(2020年8月13日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月8日開催】

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全」

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較